Ein Kommentar zur PwC-Studie zu PSD2 von Robin Buschmann, Gründer und Geschäftsführer der Frankfurter Banking-Plattform Giromatch.

Am 13. Januar 2018 wird die von der Europäischen Kommission überarbeitete ‚Payment Sercice Directive‘ (PSD2) in Kraft treten. Die neue Regelung wird Banken dazu verpflichten, Kontodaten Drittanbietern zugängig zu machen – die Zustimmung des Kunden vorausgesetzt.

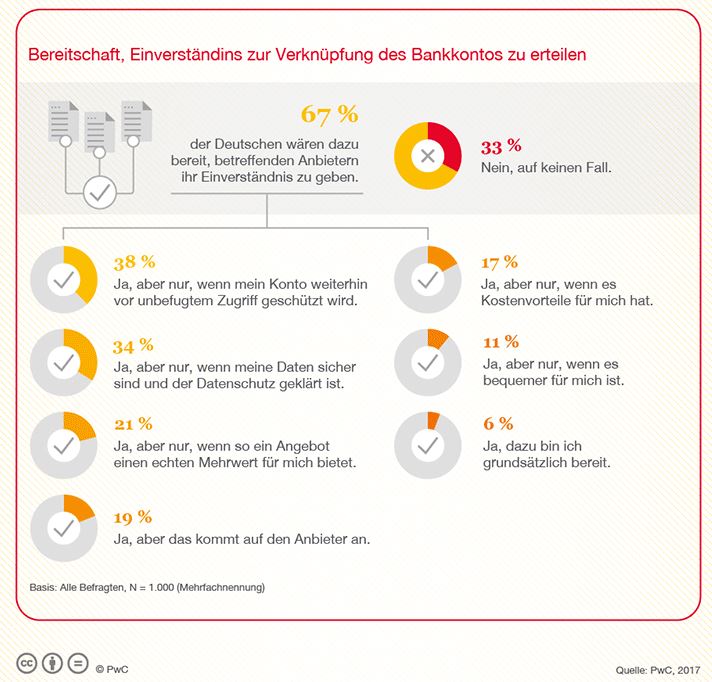

Im Juni dieses Jahres hat PriceWaterhouseCoopers (PwC) 1.000 Deutsche befragt, um ein Stimmungsbild dazu zu ermitteln. Die Ergebnisse zeigen eine große Bereitschaft der Deutschen, Drittanbietern ihre Kontodaten zugängig zu machen.

Besonders groß ist diese Bereitschaft bei den unter 30jährigen.Vor allem junge Leute haben verstanden, dass digitales Banking viele Prozesse erleichtern kann. Dies zeigt sich insbesondere im Kreditgeschäft. Wo es bereits heute auf bilateraler Ebene eine Zusammenarbeit zwischen Banken und digitalen Lösungsanbietern gibt, profitieren Kunden von Sofortkrediten in Echtzeit.

Statt lange Wartezeiten und umständliche Bonitätsprüfungen auf Basis von papiernen Dokumenten können bereits heute Decision Engines durch Zugriff auf persönliche Kontodaten innerhalb von wenigen Sekunden eine Bonitätsprüfung ausführen, einen Rating Score erstellen und im Falle der Kreditgewährung den gewünschten Betrag automatisiert auf das Kundenkonto auszahlen.

Statt lange Wartezeiten und umständliche Bonitätsprüfungen auf Basis von papiernen Dokumenten können bereits heute Decision Engines durch Zugriff auf persönliche Kontodaten innerhalb von wenigen Sekunden eine Bonitätsprüfung ausführen, einen Rating Score erstellen und im Falle der Kreditgewährung den gewünschten Betrag automatisiert auf das Kundenkonto auszahlen.

Durch dieses so genannte API-Kredit- Prinzip wird über Schnittstellen auf alle relevanten externen Datenlieferanten zugegriffen, gegenseitig auf Fehler überprüft und so in Sekunden eine Kreditentscheidung getroffen werden.

Robin Buschmann CEO Giromatch

Die Studie ergibt aber auch, dass Banken gegenüber Fintechs einen Vertrauensvorschuss genießen. Das bedeutet, dass die Nachfrage nach digitalem Banking zwar hoch ist, im Zweifelsfall aber immer noch die Bank erster Ansprechpartner sein wird. Damit ist die weitere Entwicklung vorgezeichnet: Eigenständige digitale Bankdienstleister werden es neben Banken in Zukunft schwerer haben.

Dafür öffnet PSD2 digitalen Dienstleistern die Tür, ihre Produktentwicklungen als White-Label- Lösung in bestehende Bankprozesse zu integrieren.

Giromatch hat bereits Lösungen entwickelt, die Kreditvergabe über Schnittstellen zu digitalisieren und liefert Finanzinstituten die Möglichkeit, Kosten einzusparen und gleichzeitig die eigene Servicequalität zu erhöhen. Anstatt weiter an der Gebührenschraube zu drehen, sollten sich Banken mit der Frage auseinandersetzen, welche Kernkompetenzen künftig für das Ertragsgeschäft von Bedeutung sein werden.

Ist es noch nötig, die gesamte Bandbreite des Bankings anzubieten oder bringt eine dezentrale Denkweise mit der Einbindung von Fintechs in die eigene Wertschöpfungskette nicht für alle Beteiligten die größeren Vorteile.