Skype, WhatsApp und Co. – Banken bieten ihren Kunden immer häufiger eine Chatfunktion an. Kaum daran gewöhnt, klopft eine neue Generation der Chats an unsere Türe: Werden Chatbots das Banking nachhaltig verändern?

Der Chatbot funktioniert auf den ersten Blick wie ein ganz normaler Chat: Wir stellen eine Frage und bekommen hoffentlich umgehend die passende Antwort. Während beim klassischen Chat ein Mensch agiert, ist es in diesem Fall allerdings ein Roboter. Er verfügt über künstliche Intelligenz, hat Zugriff auf verschiedene Systeme und ist oftmals selbstlernend.

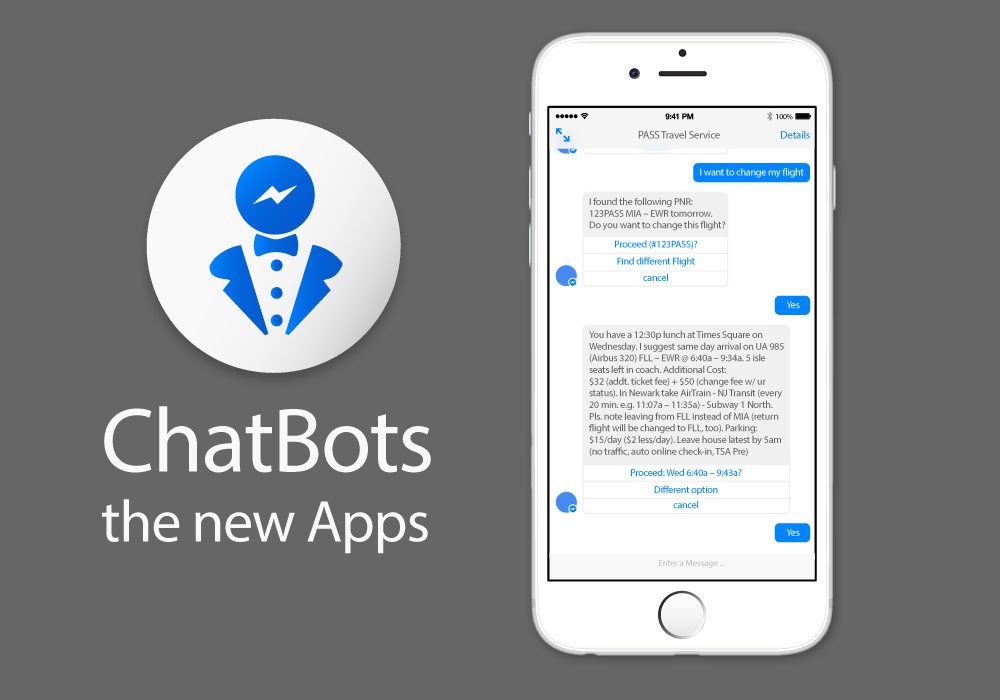

Die Frage „Wie kann ich einen Dispokredit beantragen?“ kann er genauso zuverlässig beantworten wie ein Bankberater. Und an dieser Stelle ist noch nicht Schluss – auch Aufgaben führt er aus. Anstatt die App der Bank aufzurufen und eine Überweisung auszulösen, könnten wir einfach schreiben: „Überweisung an Tagesgeldkonto 500 Euro“ und die Transaktion beispielsweise per Fingerprint freigeben.

Wo hier der Komfortgewinn gegenüber der Banking-App ist? Diese Frage ist berechtigt und tatsächlich ist es wohl eine Geschmacksfrage, welchen Weg man bevorzugt. Diese Einschätzung teilen aktuell auch Banken, die über den Einsatz von Chatbots laut nachdenken. „Es wäre relativ sinnlos, bestehende Anwendungsfälle aus Banking-Apps 1:1 in ein Chatbot-Banking zu überführen. Das können Banking-Apps deutlich besser und einfacher“, bringt es Michael Koch von der Deutschen Bank sehr treffend auf den Punkt.

Potenziale von Chatbots im Mobile Banking

Immer mehr Bankkunden nutzen heute Mobile Banking: Waren es 2012 noch zehn Prozent, sind es heute 42 Prozent. Was auf den ersten Blick nach einer hohen Marktdurchdringung aussieht, ist auf den zweiten jedoch eher ernüchternd. Nur neun Prozent nutzen die Apps für Transaktionen – der Rest ist reine Informationsabfrage. Die Gründe für diese Zurückhaltung sind schnell genannt: An erster Stelle stehen Sicherheitsbedenken, gefolgt von einem mangelnden Mehrwert und einer komplizierten Bedienung.

Das Thema Sicherheit könnten Banken durch bessere Aufklärung in den Griff bekommen. Hilfestellungen zu empfohlenen Sicherheitsmaßnahmen für Smartphones & Co. finden sich selten auf den Websites der Banken. Die Themen Mehrwert und umständliche Bedienung könnten hingegen mit Chatbots erschlagen werden.

So kommt mein Kollege Michael Strauss in seinem Beitrag „Chatbots – the Biggest IT Revolution after the iPhone?“ zu dem Schluss, dass Chatbots unser Leben deutlich vereinfachen könnten. Um das oben bereits erwähnte Beispiel noch einmal zu bemühen:

Wenn ich einem Chatbot sage: „Überweise 500 Euro auf mein Tagesgeldkonto“, geht das zweifelsohne schneller als mit jeder App. Und auch die Abfrage des Kontostandes durch den Sprachbefehl „Kontostand“ kann quasi nebenbei erfolgen.

Sie halten das für utopisch? Datenschutz und Diskretion erscheinen als fast unüberwindbare Hürden der Sprachsteuerung im Banking. Zugegebenermaßen könnte auch ich mir nicht vorstellen, morgens in der U-Bahn meine Überweisungsaufträge zu diktieren. Im Auto oder abends auf der Couch sähe das jedoch ganz anders aus. Hier wäre ich dankbar, wenn mir das Einloggen in meine Banking-App erspart bliebe.

Die Zukunft ist heute und Chatbots haben Zukunft

Und tatsächlich ist diese Form des Sprach-Bankings heute bereits Realität. Der Banken-Newcomer N26 bietet dies seinen Kunden über das Spracherkennungssystem Siri an. Der Ausspruch „Hey Siri, sende zwölf Euro an Max mit N26“ löst eine Peer-to-Peer-Zahlung aus. Freilich funktioniert das nur mit einigen Einschränkungen: So ist ein Transaktionsbetrag von über 25 Euro per PIN oder Fingerprint zu autorisieren und das Tageslimit liegt bei 100 Euro.

Trotz der noch vorhandenen Einschränkungen zeigt dieses Beispiel den Entwicklungsweg der Chatbots auf: Per Texteingabe gefüttert, bringen sie für standardisierte Transaktionen wie eine Banküberweisung keinen Mehrwert. Eine funktionierende Sprachsteuerung ändert das Bild. So kann die Zukunft nur in einer Weiterentwicklung der Sprachsteuerung liegen. Und genau dann könnten Chatbots das Digital Retail Banking nachhaltig verändern und als Innovation bezeichnet werden.

Innovation Report Banking

Welche Innovationen Banken heute bereits im Digital Retail Banking einsetzen und welche Potenziale noch nicht genutzt werden, haben wir im Innovation Report Banking 2016 analysiert. Nur so viel sei an dieser Stelle verraten: Banken könnten durch den zielgerichteten Einsatz von (FinTech-)Innovationen neue Ertragsmodelle erschließen und dem Zins- und Margengeschäft entfliehen.

Dieser Artikel erschien zuerst auf dem finance-it-blog.de. Bildquelle: Shutterstock