Lend: Das Business liegt in der Refinanzierung von Bankkrediten

by Fintechnews Switzerland February 28, 2017Die Schweizer Crowdlending-Plattform LEND wurde 2015 von einem Team aus erfahrenen Bankern gegründet.

«Ziel war es, Menschen zu helfen, ihre finanziellen Bedürfnisse zu erfüllen, online und zu attraktiven Konditionen», sagt Partner und Mitgründer Andy Siemers.

Dabei verfolgt LEND einen Peer-to-Peer-Ansatz: Die Plattform bringt Kreditnehmer und Kreditgeber zusammen. LEND prüft die Kreditnehmer, berechnet die Konditionen für den Kredit und sorgt für eine seriöse Abwicklung. Die Parteien können dabei anonym bleiben. Diskretion ist zu 100 Prozent gewährt.

Bereits im ersten Jahr konnte LEND über die Online-Plattform 321 Kredite vermitteln und 3’184 neue Anleger und Kreditantragsteller registrieren. Dabei fokussiert LEND auf die Refinanzierungen bestehender Bankkredite. Dank vereinfachter Online-Prozesse sind Kredite bei LEND nämlich weitaus günstiger als bei einer Bank. Dies teilt das Fintech-Unternehmen in einer Pressemitteilung mit.

Kreditgeber erzielen durchschnittlich eine Rendite von 5.77 Prozent

Das Engagement der Kreditgeber auf der Plattform von LEND zahlt sich aus. Die Rendite nach Abzug aller Gebühren auf den Krediten betrug 2016 durchschnittlich 5.77 Prozent. Das ist 12-mal mehr als beispielsweise eine fünfjährige Kassenobligation bei der Cembra Money Bank abwirft.

«Wir konnten übers Jahr auch immer mehr professionelle Anleger überzeugen und als Kunden gewinnen – in Ergänzung zu Retail-Investoren», sagt Siemers.

Zufriedene Kreditnehmer und ausgebautes Angebot

Andy Siemens

Im Jahr 2017 stehen die Zeichen bei LEND auf Wachstum. Die Kundenanzahl soll mindestens verdoppelt werden. Ein ambitioniertes Ziel, das aber durch aktuelle Zahlen mehr als gestützt wird:

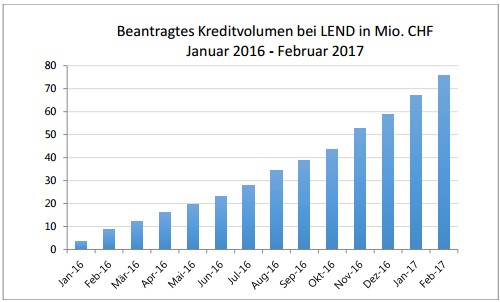

Das Kreditantragsvolumen wuchs Anfang 2017 nämlich exponentiell an und beträgt gegenwärtig CHF 76 Mio., mit doppeltem Antragsvolumen gegenüber den entsprechenden Vorjahresmonaten. CHF 8.1 Mio. davon konnten realisiert werden.

Andy Siemers ist denn auch zufrieden: «Für uns ist es zentral, die geschäftliche Beziehung von Kreditgeber und Kreditnehmer stets zu verbessern und unser Angebot nachhaltig auszubauen.Das führt automatisch zu Wachstum.» So habe man etwa kürzlich auf Wunsch der Kreditgeber das Angebot an Risikoklassen ausgebaut.

Trotz der grossen Nachfrage hält LEND aber die Kreditprüfungs- und Belastbarkeitsprüfungsansprüche hoch.

«Absichtlich, zum Schutz der Kreditgeber, aber letztlich auch der Kreditnehmer. Denn das höchste Gut einer Peer-to-Peer-Plattform ist die Glaubwürdigkeit der Vertragspartner und die Seriosität der Deals», erklärt Siemers.

LEND-Partner aktiv in der Gestaltung der Fintech-Regulatorien

Die fünf Partner von LEND haben sich im ersten Jahr nach Gründung auch intensiv mit Fragen der Regulierung von Fintechs auseinandergesetzt.

«So können wir einen massgeblichen Beitrag zur nun in der Vernehmlassung stehenden Fintech-Regulierung leisten», sagt Siemers.

Der Einsatz für nachhaltige, fortschrittliche Rahmenbedingungen für eine zukunftsträchtige Entwicklung der Schweiz sei LEND wichtig. Auch das Thema Datensicherheit ist für LEND von strategischer Relevanz. Im Oktober 2016 ist LEND darum eine Kooperation mit Intrum Justitia eingegangen.

Letztere unterstützt LEND im Bereich Underwriting und ermöglicht es dem Fintech, neuste Technologien etwa bei der Erkennung von betrügerischen Absendern oder bei der Identifizierung der Kunden anwenden zu können. Dabei setzen die beiden Unternehmen zunehmend auch auf Behavioural Data. Der Einsatz von Artificial Intelligence wird derzeit evaluiert.

«LEND prüft zurzeit neue Technologien auf deren Kundennutzen. Wir werden diese nur einsetzen, wenn ein Mehrwert für die Kunden besteht», sagt Siemers.