Der Schweizer FinTech-Markt ist erwacht Das Institut für Finanzdienstleistungen Zug IFZ der Hochschule Luzern – Wirtschaft hat zum ersten Mal eine umfassende Studie des Schweizer FinTech-Markts vorgenommen.

Die Studie zeigt, dass hierzulande das Angebot an innovativen digitalen Finanzdienstleistungen beachtlich ist. Der Markt ist international kompetitiv und hat sich für weiteres Wachstum gut positioniert. Um langfristig im globalen Wettbewerb bestehen zu können, müssen die Anbieter einen einfachen Zutritt zu internationalen Märkten erhalten und gleichzeitig weltweit geeignete Fachkräfte rekrutieren können.

Die heute publizierte «IFZ FinTech Study 2016» der Hochschule Luzern gibt einen umfassenden Überblick über den Schweizer FinTech-Sektor. Im ersten Teil der Studie wird das Ökosystem von FinTech, also das soziodemografische, rechtliche und ökonomische Umfeld, beschrieben. Hauptbestandteil dabei ist die eigens vom Institut für Finanzdienstleistungen Zug IFZ erarbeitete Datenbank, in der die Schweizer FinTech-Unternehmen aufgeführt sind.

Im zweiten Teil der Studie werden 67 Unternehmen, die digitale Finanzdienstleistungen anbieten, genauer vorgestellt. In den Übersichten sind unter anderem Informationen zu Geschäftsmodellen, Zielmärkten, Finanzierungsstrukturen und Vertriebskanälen zu finden.

Siebenmal mehr Unternehmen

«Die Schweizer FinTech-Szene ist grösser und lebendiger als oftmals wahrgenommen», stellt Thomas Ankenbrand, Projektleiter der «IFZ FinTech Study 2016», fest.

Insbesondere 2015 machten die mit Finanztechnologie agierenden Unternehmen einen grossen Schritt vorwärts. Gab es 2010 erst 24 spezialisierte Schweizer FinTech-Betriebe, konnten Ankenbrand und sein Team per Ende 2015 bereits 162 in die Datenbank aufnehmen. Sie alle waren im vergangenen Jahr im FinTech-Bereich aktiv und verfügen über einen Geschäftssitz in der Schweiz.

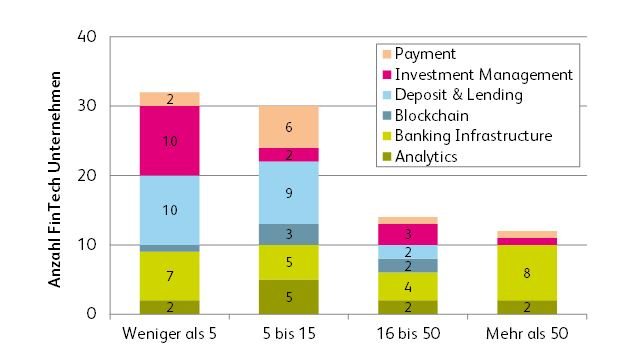

Neben Start-ups wurden Banken sowie Technologie- und Informatikunternehmen einbezogen, die mit ihren Aktivitäten überwiegend im FinTech-Bereich tätig sind. Die Auswertung der gesammelten Daten zeigt, dass die Institutionen in der Schweiz alle FinTechBereiche etwa gleichmässig abdecken:

Analytics (Algorithmen-basierte Datenanalyse), Banking Infrastructure (neue Banken-Software und -Tools), Blockchain (Technologie zur dezentralisierten Speicherung von vergangenen Transaktionen), Deposit & Lending (Crowdfunding, alternative Finanzierungsmöglichkeit mithilfe einer grossen Anzahl Geldgeber), Investment Management (online Anlegen und Investieren von Geldern) und Payment (neue Zahlungsmethoden)

Klares geografisches FinTech-Zentrum ist Zürich (72 Unternehmen), gefolgt von Zug (21 Unternehmen). «Aber es sind nicht nur die Unternehmen, die zu einer lebendigen FinTechCommunity in der Schweiz beitragen», sagt Ankenbrand.

So stehen Start-ups diverse Einrichtungen zur Verfügung, die sie bei der Gründung und Entwicklung unterstützen (sogenannte Inkubatoren und Akzeleratoren), einschlägige Verbände vertreten die Interessen der Branche, und an unzähligen Anlässen erhalten Start-ups und bestehende Unternehmen die Möglichkeit, ihre Produkte einem Fachkreis und den Medien zu präsentieren.

Schweiz alleine ist (zu) kleiner Markt für FinTech

Die Schweiz ist ein kleiner Markt: Die Anzahl möglicher Nutzer und Abnehmer der FinTechProdukte ist überschaubar, sowohl bei den privaten Konsumenten (Business-to-Consumer) als auch bei den Geschäftspartnern (Business-to-Business) – und dies trotz hoher Relevanz des Schweizer Finanzplatzes. «Sollen langfristig FinTech-Arbeitsplätze in der Schweiz erhalten und neue geschaffen werden, müssen sich die FinTech-Unternehmen international positionieren und Markteintritte im Ausland wagen», sagt Ankenbrand. Dafür wiederum sei ein möglichst einfacher Zutritt in den internationalen Markt nötig. Auch im Bereich Ausbildung verfügt die Schweiz über eine sehr gute Ausgangslage. «Trotzdem sind die besten Spezialisten nicht immer national verfügbar. Deswegen ist der Zugang zum globalen Arbeitsmarkt wichtig», so der Projektleiter.

Venture Capital ist verfügbar in der Fintech Schweiz

Nebst Banken sind es mehrheitlich Start-ups, welche digitale Technologien nutzen, um innovative Finanzdienstleistungen anzubieten. «In der Schweiz finden Jungunternehmen Investoren, die ihnen das nötige Kapital zu Verfügung stellen», sagt Ankenbrand. So zeigt die Studie, dass Venture Capital keinen generellen Engpass darstellt, obwohl 2015 das Volumen mit rund 27 Millionen Franken klein war.

«Der Venture-Capital-Markt ist global und sucht sich die besten Unternehmen weltweit, weshalb auch viele grenzüberschreitende Transaktionen zu beobachten sind.» Das Projektteam kommt weiter zum Schluss, dass in der Schweiz erkannt wurde, wie wichtig eine FinTech-adäquate Regulierung ist. Um Hürden für den digitalen Finanzplatz abzubauen, plädiert die FINMA bspw. dafür, eine neue Bewilligungskategorie für einfache Geldinstitute zu schaffen. Bezüglich Regulierung steht die Schweiz in einem globalen Konkurrenzkampf mit anderen Standorten wie London oder Singapur.

Auch diese Städte sind zurzeit daran, die regulatorischen Hürden zu verringern, um innovative FinTech-Unternehmen anzuziehen (Stichwort «Regulatory Sandbox» oder «Project Innovate» der Britischen Finanzaufsichtsbehörde FCA). «In der Schweiz werden somit weiterhin grosse Anstrengungen nötig sein, um attraktive Rahmenbedingungen zu schaffen und in diesem globalen Wettbewerb bestehen zu können», sagt Ankenbrand. Trotz der Herausforderungen gelangen die Studienautoren zum Fazit, dass der Schweizer FinTech-Markt international kompetitiv ist und sich für weiteres Wachstum gut positioniert hat.

No Comments so far

Jump into a conversationNo Comments Yet!

You can be the one to start a conversation.