Studie: Wie Überzeugend ist die Customer Experience in der Privaten Vorsorge?

by Fintechnews Switzerland December 11, 2017Namics, eine Schweizer Fullservice-Digitalagentur, veröffentlicht den Studie “Customer Experience in der privaten Vorsorge – Bleibt persönliche Beratung in der digitalen Zukunft unverzichtbar?”.

Für die Studie bewerteten die E-Business-Experten das Kundenerlebnis beim Abschluss von privaten Vorsorgeprodukten. Das Ergebnis: Die Customer Experience ist nur zufriedenstellend und kann nicht begeistern.

Wichtigster Touchpoint ist immer noch die persönliche Beratung, die allerdings ein hohes Optimierungspotenzial aufweist.

Befragt wurden über 800 Kunden von mehr als 24 verschiedenen Banken und Versicherungen, die in der Vergangenheit eine private Vorsorge abgeschlossen haben. Zu den untersuchten Unternehmen gehören unter anderem Allianz, Commerzbank, Credit Suisse und PostFinance.

Mit dieser Studie startet Namics seine Customer-Experience-Reihe “Durchblick”, die über den Status und die Schwachstellen des Kundenerlebnisses in unterschiedlichen Branchen berichtet. Den Anfang übernehmen die Banken und Versicherungen.

Die Ergebnisse der Studie sind in drei Teile gegliedert.

Überblick:

- Teil 1: Sorge um die digitale Vorsorge? Welche Kundenbedürfnisse und Kundentypen gibt es? Wie sieht die Customer Journey aus? Und wie zufrieden sind die Kunden?

- Teil 2: Wird der Berater wegdigitalisiert? Welche Rolle spielt der Berater, wo mangelt es bei der Beratung? Und was braucht ein erfolgreiches Gespräch?

- Teil 3: Wie sich die Abschlussquote erhöhen lässt? Welche Faktoren beeinflussen den Abschluss? Wie steht es um Videochat und Co.? Und was können Bankinstitute und Versicherungen tun, um Kunden zu begeistern?

Teil I: Sorge um die digitale Vorsorge?

Die Studie analysiert die Customer Journey und das Kundenerlebnis beim Abschluss eines Produkts der privaten Vorsorge. Dabei werden sowohl die Leistung von Banken und Versicherungen, als auch die Bedürfnisse, das Verhalten und die Erwartungen ihrer Kunden betrachtet. Dabei zeigt sich, dass die aktuellen Kundenerlebnisse höchstens zufriedenstellen, aber nicht begeistern.

Kundenbedürfnisse: Angst vor Altersarmut und Mangel an individuellen Angeboten

Die Finanzdienstleister müssen die Bedürfnisse und Anforderungen ihrer Kunden verstehen und darauf reagieren können. Die Studie zeigt, welche Ziele Kunden mit einer privaten Altersvorsorge verfolgen und was die Auslöser sind, sich mit diesem Thema zu beschäftigen:

Die Kundenbedürfnisse im Überblick: Wünsche und Ängste der Verbraucher. (Quelle: Namics)

Wer so klare Bedürfnisse definiert, verlangt auch entsprechend personalisierte Produkte. Daher wollen über 80 Prozent der Befragten ein Produkt abschliessen, das optimal auf ihre individuellen Wünsche einzahlt. Diese Produkte fehlen aber häufig, wie die Studie belegt: 42,0 Prozent der Kunden geben an, dass ihr aktuelles Produkt nicht auf ihre Bedürfnisse zugeschnitten ist.

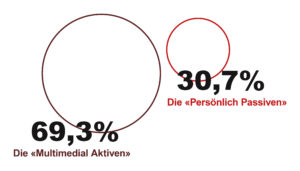

Kundentypen: Aktive und passive Verhaltensmuster

Die Studie zeigt deutliche Unterschiede im Kundenverhalten hinsichtlich der Interaktion mit Unternehmen. Besonders deutlich werden diese bei der Informationssuche innerhalb der Customer Journey. Es lassen sich zwei Verhaltenstypen ableiten:

Zwei Kundentypen konnte die Studie identifizieren: Den “Multimedial Aktiven” und den “Persönlich Passiven”. (Quelle: Namics)

Die “Multimedial Aktiven” informieren sich aktiv über alle Kanäle und bereiten sich auf ein Gespräch vor. Sie sind empfänglich für Werbung über klassische als auch Online-Kanäle und benötigen die Beratung als ergänzenden Touchpoint. Die “Persönlich Passiven” informieren sich kaum selbst und erwarten, sämtliche Informationen im Beratungsgespräch zu erhalten. Sie sind unempfänglich für Werbung und müssen vom Berater oder nahestehenden Personen auf das Thema aufmerksam gemacht werden. Auch hier ist die Beratung der zentrale Touchpoint – darüber werden alle Informationen eingeholt und über mögliche Ansätze entschieden.

Customer Journey: Die wichtigsten Touchpoints und Kanäle vom Auslöser bis zum Abschluss

Die beiden Typen durchlaufen die gleiche Customer Journey. Jedoch unterscheiden sie sich zum Teil stark in der Wahl ihrer Touchpoints und Kanäle. Als Auslöser, sich über private Vorsorge zu informieren, nennen zum Beispiel 60,6 Prozent der “Multimedial Aktiven” den Touchpoint Online-Werbung. Bei den “Persönlich Passiven” sind es nur 12,9 Prozent. Auch in der Informationsphase geht die Touchpoint-Wahl auseinander.

Während sich 79,8 Prozent der “Multimedial Aktiven” auf Websites von Banken und Versicherungen informieren, nutzen nur 19,3 Prozent der “Persönlich Passiven” diesen Touchpoint. Beim Kontakt sind sich beide Typen allerdings einig: Mit über 77 Prozent ist der direkte Kontakt mit dem Kundenberater ein zentraler Kanal. Auch bei dem Wunsch nach einer persönlichen Beratung stimmen beide überein.

Beim Abschluss gibt es wieder einen gravierenden Unterschied, gerade beim Thema Unterlagenversand. Hier sind 52,6 Prozent der “Multimedial Aktiven” für das Online-Portal, bei der anderen Gruppe nur 28,2 Prozent.

Die Customer Journey im Überblick: Welche Touchpoints und Kanäle werden von welchem Typ genutzt? (Quelle: Namics)

Kundenzufriedenheit: Begeisterung sieht anders aus

Laut der Studie sind die befragten Kunden insgesamt zufrieden, aber nicht begeistert. Ermittelt wurde dies durch den Customer Experience Index (CXi), der die allgemeine Kundenzufriedenheit misst. Dieser weist eine solide Leistung von 72,9 Prozent für die gesamte Branche aus. Im Vergleich ist die Wahrnehmung bei Versicherungen mit einem CXi von 75,6 Prozent geringfügig höher als bei Banken (vgl. 68,8 Prozent). Kunden erleben den Abschluss eines privaten Vorsorgeprodukts somit als “moderat positiv”.

Ein moderat positives Kundenerlebnis bietet genügend Raum für Optimierung. Die Abbildung zeigt die 24 Firmen, die mindestens zehn Mal in den Befragungen genannt werden und in Summe 67,3 Prozent der Bewertungen auf sich vereinen. (Quelle: Namics)

Teil II: Wird der Berater wegdigitalisiert?

Die Studie hat anhand der Verhaltensmuster zwei Kundentypen identifiziert. Zum einen den “Multimedial Aktiven”, der sich aktiv über alle Kanäle informiert und zum anderen den “Persönlich Passiven”, der sich kaum selbst informiert und erwartet, sämtliche Informationen im Beratungsgespräch zu erhalten. Eine Gemeinsamkeit verbindet jedoch beide: das Beratungsgespräch ist der zentrale Touchpoint.

Berater: Kunden wollen keine Verkäufer

Die Beratung ist der Dreh- und Angelpunkt der gesamten Customer Journey. Für 75,9 Prozent

ist es wichtig, dass sie mit einem Berater sprechen können. Dabei spielt die Beziehung zum Berater eine entscheidende Rolle. 89,6 Prozent ist es zum Beispiel wichtig, dass sie dem Berater vertrauen können. Für 76,9 Prozent der Kunden ist das Vertrauen zum Berater sogar einer der wichtigsten Entscheidungsfaktoren für den Kauf. Erfüllt werden diese Wünsche aber nicht: Die Beratung gleicht eher einem Verkaufsgespräch.

Keine Verkäufer, sondern Berater braucht die Versicherungs- und Bankenbranche. (Quelle: Namics)

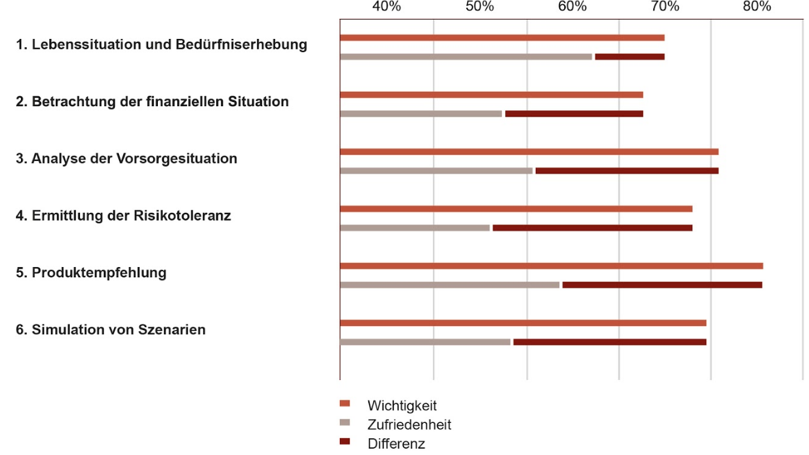

Qualitätsmängel im Beratungsgespräch

Der Qualität im Beratungsgespräch mangelt es heute. Die eingeschätzte Wichtigkeit von bestimmten Faktoren und die erlebte Zufriedenheit damit, unterscheiden sich teils erheblich. Durch diese spürbare Differenz verschenken die Anbieter in der Beratung grosses Potential. Insbesondere bei der Erklärung von Vorsorgelösungen und der Betrachtung der aktuellen Vorsorgesituation ist der Unterschied zwischen wahrgenommener Wichtigkeit und Zufriedenheit signifikant. Die Folge: Viele Finanzdienstleister berücksichtigen die Bedürfnisse ihrer Kunden nicht angemessen, was zu einem unbefriedigenden Kundenerlebnis und mangelndem Vertrauen in die angebotene Lösung führt.

Verschenktes Potenzial in der Beratung: Zwischen Wichtigkeit und Zufriedenheit der einzelnen Faktoren gibt es zum Teil gravierende Abweichungen. (Quelle: Namics)

Erfolgsfaktoren: Das muss ein Beratungsgespräch bieten

Auf Basis dieser sechs Elemente hat die Studie konkrete Erwartungen der Kunden abgefragt und gegliedert: Zum einen in Basisfaktoren (Kundenanforderungen, die bei Nicht-Erfüllung zu Unzufriedenheit führen) und zum anderen in Leistungsfaktoren (Kundenanforderungen, die Unzufriedenheit beseitigen oder Zufriedenheit schaffen). Hier einige Beispiele:

- Erhebung der Lebenssituation und Bedürfnisse: Die Analyse der Lebenssituation und Bedürfnisse des Kunden ist zentral. Darum sollte der Berater mit dem Kunden eine Übersicht über seine aktuelle persönliche Lebenssituation und seine Bedürfnisse erstellen, um daraus die bestmögliche Vorsorgelösung abzuleiten. (Basisfaktor)

- Betrachtung der finanziellen Situation: Auch die Analyse der aktuellen finanziellen Situation wird erwartet. Der Berater sollte daher mit dem Kunden zusammen eine Übersicht über seine Einnahmen und Ausgaben ausarbeiten, um daraus den Investitionsbetrag zu berechnen. (Basisfaktor)

- Analyse der Vorsorgesituation: Welche Produktempfehlungen braucht der Kunde, um seinen Lebensstandard halten zu können? Welche Produkte sind weshalb am besten geeignet? Diese Fragen muss der Berater beantworten können. (Leistungsfaktor)

- Ermittlung der Risikotoleranz: Hier ist es wichtig, dass der Berater dem Kunden aufzeigt, welche Produkte beziehunsgweise Lösungen aufgrund seiner persönlichen Risikotoleranz und -kapazität am besten zu ihm passen. (Basisfaktor)

- Produktempfehlung: Personalisierte Produktauswahl ist das Schlagwort. Der Berater sollte dem Kunden aufzeigen, weshalb welche Vorsorgeprodukte und Lösungen basierend auf der finanziellen Ausgangslage und Lebenssituation am besten zu ihm passen. (Leistungsfaktor)

- Simulation von Szenarien: Ein Beispiel aus der Praxis ist die Simulation einer Frührente. Für Kunden ist es wichtig zu wissen, wie sich eine Frühpensionierung/ Rente auf das Kapital nach dem Berufsleben auswirkt. (Basisfaktor)

Die identifizierten Kundenanforderungen zeigen: Finanzdienstleister können in der Beratung nur bei wenigen Aktivitäten wirklich begeistern, da der Kunde die meisten Schritte bereits explizit erwartet. Sollte der Berater diesen Basis-Faktoren jedoch nicht nachkommen, führt dies unweigerlich zur Unzufriedenheit des Kunden. Mit Blick auf die Kundenzufriedenheit in den einzelnen Beratungsphasen lässt sich festhalten, dass Banken und Versicherungen die Grundanforderungen des Kunden aktuell nicht erfüllen.

Teil III: Wie sich die Abschlussquote erhöhen lässt

Die Studie zeigt, dass die Beratung der wichtigste Touchpoint beim Abschluss einer privaten Vorsorge ist. Doch hier werden noch nicht einmal die Grundanforderungen des Kunden erfüllt. Was es braucht, ist zielgruppen-übergreifend mehr Transparenz innerhalb des Beratungsgesprächs. Dieser Faktor und weitere haben einen direkten Einfluss auf die Abschlussquote.

Einflussfaktoren: Das erwarten Kunden in der Abschlussphase

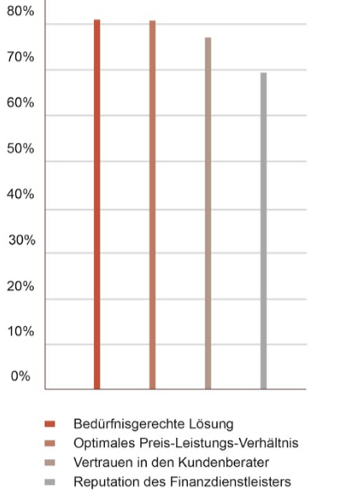

Der Abschluss eines Vorsorgeprodukts hängt massgeblich von zwei Faktoren ab: Entspricht die Lösung den Kundenbedürfnissen und besteht ein optimales Preis-Leistungs-Verhältnis. Weiter beeinflusst auch das Vertrauen zum Kundenberater die Entscheidung signifikant, während die Reputation des Finanzdienstleisters nur als bestätigender Faktor gewichtet werden kann.

Diese vier Faktoren beeinflussen den Abschluss. (Quelle: Namics)

Hinzu kommen zwei weitere Faktoren. Zum einen das “Zeit geben bei der Entscheidung”: Interessenten zögern bei einem direkten Abschluss in der Beratung. Selbst bei einem gut verlaufenen Beratungsgespräch sind nur knapp ein Viertel der Befragten bereit, den Vertrag direkt zu unterschreiben.

Die Mehrzahl möchte die erarbeitete Lösung und die zugehörigen Unterlagen in Ruhe prüfen. Zum anderen die Art der Unterlagenzustellung: Der Grossteil der Befragten bevorzugt die Vertragsunterlagen in klassischer Papierform. Zwei Drittel begrüssen eine Übermittlung via E-Mail. Eine Bereitstellung über ein Online-Portal wird von knapp der Hälfte positiv gesehen.

Dem Kunden Zeit lassen lautet die Devise. Nur 28,4 Prozent unterschreiben direkt im Gespräch. (Quelle: Namics)

Über 77 Prozent wollen ihre Unterlagen immer noch in Papierform. (Quelle: Namics)

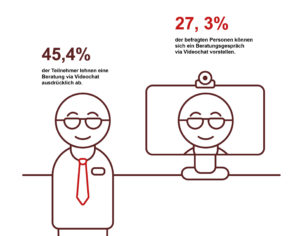

Alternativen: Akzeptanz von Selbstberatung, Videochat und Co.

Neben dem “physischen” Beratungsgespräch bietet die Digitalisierung heute weitere Möglichkeiten, dem Kunden eine Vorsorgelösung näher zu bringen und die Abschlussquote so zu erhöhen. Dank Videochats und Co-Browsing muss sich der Kunde nicht mehr explizit in die Filiale bemühen, sondern kann sich mit seinem Berater bequem von zu Hause aus unterhalten.

- Selbstberatung: Bei der selbständigen Interaktion über Beratungstools zeigen sich Kunden innerhalb der Beratung überfordert. Auch wenn sich 39,5 Prozent der Teilnehmer gut vorstellen können, ein Produkt der privaten Vorsorge komplett selbstständig und ohne Kontakt zum Berater online abzuschliessen, lehnt mehr als ein Viertel (27,1 Prozent) diese Option ausdrücklich ab. Die Ergebnisse zeigen: Kunden wünschen sich Beratung und können aktuell nicht eigenständig einen Mehrwert für sich generieren.

- Co-Browsing und Videoberatung: Bei einem steigenden Kundenbedürfnis nach orts- und zeitunabhängigen Services stellt die Beratung über Videochat und Co-Browsing die optimale Lösung dar. Um so interessanter ist, dass sich eine solche Situation mit 27,3 Prozent nur knapp ein Viertel der Befragten gut vorstellen können. 45,4 Prozent der Teilnehmer lehnen eine solche Art der Beratung sogar ausdrücklich ab. Auch hier zeigt sich: Die physische Kundenberatung kann (noch) nicht durch digitale Lösungen ersetzt werden.

Digitale Hilfsmittel sind noch keine Alternative zur persönlichen Beratung. (Quelle: Namics)

Handlungsempfehlungen: Wie Unternehmen ihre Kunden begeistern

Banken und Versicherungen bieten eine zufriedenstellende Customer Experience. Um Kunden aber zu begeistern und damit auch die Abschlussquoten zu erhöhen, sollten Unternehmen unter anderem folgende Massnahmen zur Optimierung des Kundenerlebnisses ergreifen:

- Einfacher Zugang zum Berater: Der Berater ist nicht nur ein wichtiger Informations-Touchpoint für alle Kunden, sondern wird auch als ausschlaggebend für einen Kaufentscheid bewertet. Einfache, schnelle und persönliche Zugänge zu den Experten müssen sichergestellt werden.

- Kooperative Beratungssituationen schaffen: Ein kooperativer Prozess bei der Lösungsfindung, wobei der Berater den Kunden als Moderator durch den Prozess führt und ihn aktiv teilhaben lässt, führt zu einer höheren Akzeptanz, einem besseren Kundenerlebnis

– und daraus folgend auch zu einer höheren Kundenloyalität und Weiterempfehlungsrate. - Transparenz in der Beratung: Die Dienstleistung selbst als Erlebnis

zu inszenieren, ist eine zentrale Herausforderung. Kunden bemängeln in der Beratung, dass sie die Lösungsfindung sowie die Lösung selbst nicht im gewünschten Mass nachvollziehen können. Ein transparenter, kooperativer Beratungsprozess wirkt dem entgegen und ermöglicht die Gestaltung eines positiven Kundenerlebnisses. - Beratung durch digitale Hilfsmittel unterstützen: Die Studienergebnisse zeigen, dass die Digitalisierung die Beratung nicht ersetzen kann. Für komplexe Produkte, wie die private Vorsorge, bleibt das persönliche Gespräch nach wie vor ein zentraler Aspekt. Daher bietet sich eine digital gestützte Beratung mit interaktiven Tools an. Diese helfen sowohl Kunde als auch Berater bei der Lösungsfindung, sorgen für eine bessere Akzeptanz und steigern die Effizienz der Beratung.

Featured image via namics.com