Fintech Hub Ranking: Die Schweiz hat das Potenzial zum globalen FinTech-Zentrum

by Fintechnews Switzerland March 1, 2017Heute erscheint die «IFZ FinTech Study 2017» der Hochschule Luzern. Darin gibt das Projektteameinen umfassenden Überblick über den Schweizer FinTech-Sektor. Der erste Teil der Studie beschreibt das Ökosystem von FinTech: Einerseits wird das politische und rechtliche, ökonomische, soziale sowie technologische Umfeld im Detail besprochen, andererseits werden Auswertungen über die Geschäftsmodelle der 190 Schweizer FinTech-Unternehmen aufgeführt.

Im zweiten Teil der Studie werden 104 Schweizer Unternehmen, welche digitale Finanzdienstleistungen anbieten, genauer vorgestellt. In den Übersichten sind unter anderem Informationen zu Zielmärkten, Vertriebskanälen und Ertragsmodellen sowie verschiedene Unternehmenskennzahlen zu finden. Zudem rankt die Studie Zürich und Genf als Nummer 2 und 3 der Fintech Hubs.

Die Schweiz bietet ausgezeichnete Rahmenbedingungen für die FinTech-Branche

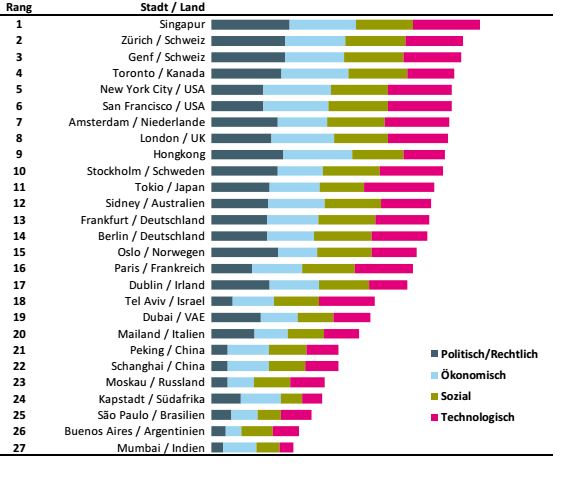

Um die Leistungsfähigkeit des Schweizer FinTech-Ökosystems im internationalen Kontext zu beurteilen, hat das Projektteam ein globales Ranking für FinTech-Zentren, sogenannte Hubs, erstellt. Dieses zeigt, dass die Branche hierzulande sehr gute Rahmenbedingungen vorfindet: Von 27 untersuchten Städten liegen Zürich und Genf auf Platz 2 und 3 hinter dem erstplatzierten Singapur. Die beiden Städte haben gegenüber Singapur vor allem in der ökonomischen und technologischen Dimension noch Aufholbedarf.

Das Ranking basiert auf 68 Indikatoren, welche die Rahmenbedingungen bezüglich des politischen und rechtlichen, ökonomischen, sozialen sowie technologischen Umfelds zeigen. So wurden unter anderem die politische Stabilität, die Effizienz der Behörden, der Zugang zu Krediten und Venture Capital, die Anzahl Studienabgänger in den Bereichen Wissenschaft und Technik sowie der Zugang und der Einsatz von Informations- und Kommunikationstechnologie berücksichtigt.

Die guten Rahmenbedingungen zahlen sich aus: «Die Schweizer FinTech-Szene ist 2016 weiter gewachsen», sagt Thomas Ankenbrand, Projektleiter der «IFZ FinTech Study 2017».

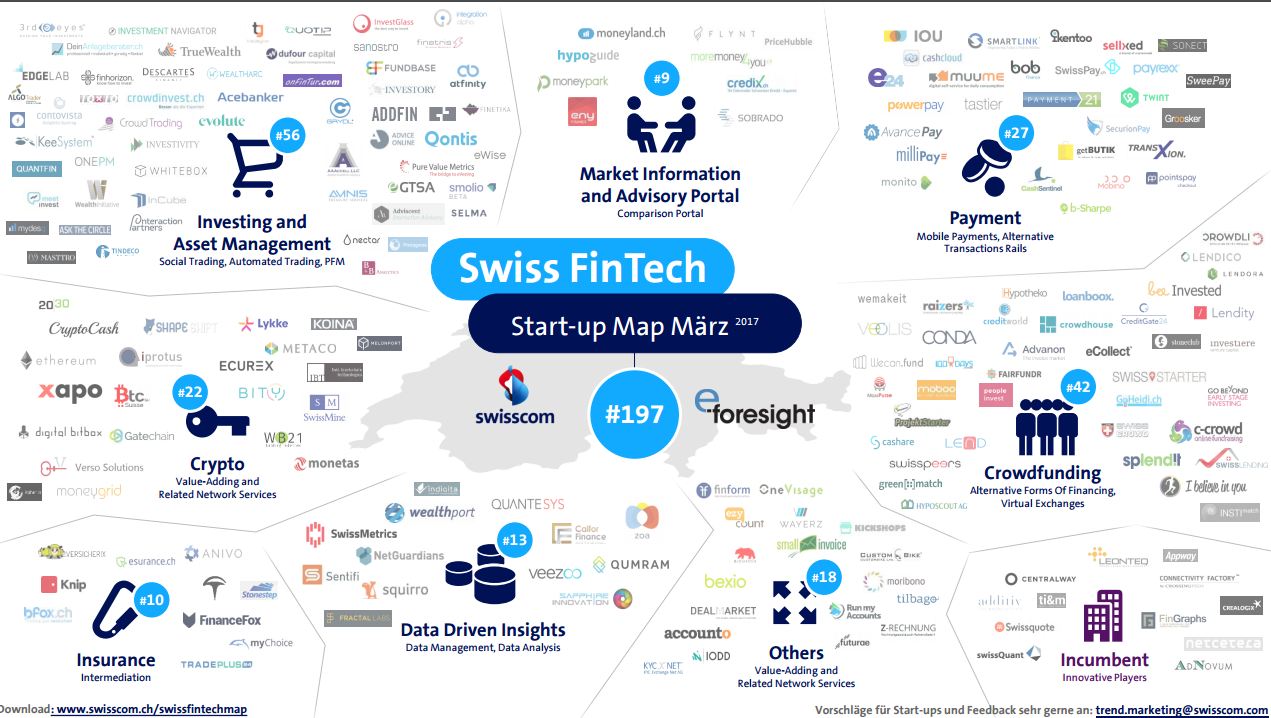

Im vergangenen Jahr waren hierzulande 190 Firmen tätig, wie die eigens von der Hochschule Luzern erarbeitete Datenbank, in der FinTech-Unternehmen mit Geschäftssitz in der Schweiz aufgeführt sind, veranschaulicht.

Schaubild: Grafik nicht vom IFZ, Quelle: Swisscom

Im Vergleich zu 2015 entspricht das einem Zuwachs von 17 Prozent. 2010 zählte man noch 24 FinTech-Unternehmen. In Bezug auf die Anzahl domizilierter Unternehmen konnte Zürich mit nun 84 (plus 12) FinTech-Firmen die Spitzenposition ausbauen, gefolgt von Zug mit 29 (plus 8) und Genf mit 19 (plus 6).

«Trotz der steigenden Zahl von FinTech-Unternehmen, von Branchenvereinigungen und Unterstützungsprogrammen konnte dieses Wachstum noch nicht vollumfänglich in neue Arbeitsplätze oder höhere Unternehmensbewertungen umgesetzt werden. Die FinTech-Branche in der Schweiz hat also noch viel Wachstumspotenzial», sagt Ankenbrand.

FinTech ist global

Der Schweizer Markt alleine ist zu klein für die meisten FinTech-Geschäftsmodelle. Als Konsequenz hat die globale Ausrichtung und Spezialisierung der Schweizer FinTech-Unternehmen im vergangenen Jahr weiter zugenommen, wie die Studie zeigt. Rund 60 Prozent der Firmen verfolgen ein internationales Business-to-Business-Geschäftsmodell.

Das heisst, sie sind oft spezialisierte globale Zulieferer von etablierten Finanzdienstleistungsunternehmen. Auch die Inkubatoren/Akzeleratoren und Venture Kapitalgeber agieren international. Daher wird es für das weitere Wachstum der Schweizer FinTech-Industrie wichtig sein, dass einerseits die Produkte und Dienstleistungen global exportiert werden können, andererseits ein globaler Zugriff auf talentierte Mitarbeitende und Venture Kapital gewährleistet ist.

Des Weiteren muss das regulatorische Umfeld – die Studie liefert eine detaillierte Übersicht diesbezüglich – weiterhin dynamisch auf kommende Entwicklungen angepasst werden.

«Ansonsten werden vielen Unternehmen den globalen Markt nicht mehr von der Schweiz aus bearbeiten», sagt Ankenbrand.

FinTech-Unternehmen sind im Allgemeinen keine Konkurrenz zu Banken

Schliesslich hat das Projektteam die allgemeine Annahme untersucht, dass FinTech-Unternehmen Banken grundsätzlich konkurrenzieren würden. Die Wissenschaftler kommen zum Schluss, dass die Firmen in den meisten Fällen mit den Banken kooperieren oder deren Zulieferer sind. Zudem haben sich die Ertragsmodelle der FinTech-Betriebe im vergangenen Jahr in Richtung Lizenzgebühren und SaaS (Software-as-a-Service), wie üblich für technologiegetriebene Geschäftsmodelle, verschoben.

Die typischen Ertragsmodelle der etablierten Finanzunternehmen haben für die FinTech-Unternehmen eine geringe Bedeutung (Zins- und Handelsgeschäfte) oder verlieren an Relevanz (Kommissionsgeschäfte).

«Die Firmen unterstützen also die Banken in ihren Digitalisierungsbemühungen als innovative Speerspitze, statt diese direkt zu konkurrenzieren», so Ankenbrand.

Featured picture by ar130405 via Pixabay.com