Globales Krypto-Fundraising: Schweiz als attraktiver Hub und Tokenisierungsstandort

by Company Announcement January 28, 2020In den ersten zehn Monaten des Jahres 2019 wurden mehr als 380 Tokenangebote als Initial Coin Offerings (ICOs), Security Token Offerings (STOs) oder Initial Exchange Offerings (IEO) abgewickelt. Das zeigt der sechste ICO/STO-Report (Winter-2020-Edition) von Strategy&, der Strategieberatung von PwC, in Zusammenarbeit mit der Crypto Valley Association Schweiz.

Nach dem Rekordjahr 2018 verringert sich das globale Tokenvolumen von Januar bis Oktober 2019 auf 4.1 Milliarden USD. «Damit Krypto-Fundraising-Instrumente wieder an Momentum zulegen können, braucht es mehr regulatorische Klarheit. Zudem müssen die Anbieter ihre Infrastruktur verfeinern, etwa für den Austausch der Token oder für verlässliche Marktdaten», so Andreas Pratz, Partner Financial Services bei Strategy&.

Globales Volumen stagnierte ab Mitte Jahr

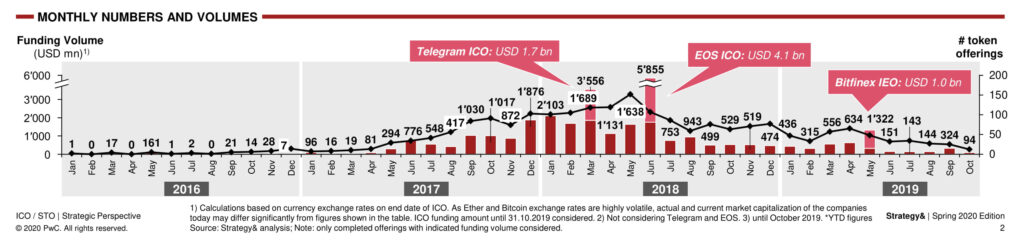

Der Markt für digitale Vermögenswerte wuchs in der ersten Hälfte 2019 solide. So lag der Höchstwert der Marktkapitalisierung Ende Juni bei 370 Milliarden USD. Mitte Jahr sank das gesamte Fundraisingvolumen der ICOs/STOs von rund 1‘322 Millionen USD im Mai auf 151 Millionen USD im Juni. Bis Ende Oktober pendelte sich das durchschnittliche monatliche Fundraisingvolumen bei 171 Millionen USD ein. Zum Vergleich: Der monatliche Durchschnitt von Januar bis Mai 2019 lag bei 653 Millionen USD.

FinTech-Neulinge auf dem Vormarsch

Die jungen, auf Fintech-Unternehmen spezialisierten Kryptobörsen Bitfinex, Kinesis und GCBIB sind in die Liste der 15 Top-Kryptoplattformen vorgedrungen. 2019 erwirtschafteten sie gemeinsam 32 Prozent des gesamten seit Jahresbeginn geschaffenen Tokenvolumens. Das IEO von Bitfinex (Hongkong) war mit einer Kapitalaufnahme von 1 Milliarde USD das grösste IEO im Jahr 2019. Kinesis (Cayman-Inseln) setzte 194 Millionen USD und GCBIB (Vereinte Arabische Emirate) 143 Millionen USD frei.

Schweiz europaweit führend

Die USA, Singapur, Hongkong und UK gelten – wie schon im Vorjahr – als führende Tokenhubs weltweit, sowohl hinsichtlich des Fundraisingvolumens als auch in Bezug auf die Anzahl der Angebote. Mit 69 abgeschlossenen Tokenangeboten und 894 Millionen USD lag die Schweiz 2018 auf Rang 6. Damit ist sie auch 2019 zusammen mit UK führend innerhalb der europäischen Tokenhubs. Länder mit relativ kleinen Binnenfinanzzentren wie die Britischen Jungferninseln, die Cayman-Inseln, Estland und Litauen bleiben nach wie vor attraktive Standorte für digitale Währungsangebote.

Industrie mit viel Potential

Gemessen am Fundraisingvolumen und an der Anzahl Tokenangebote sind die STOs 2019 nicht signifikant gewachsen. In der zweiten Jahreshälfte wurden kaum STOs ausgegeben. Dennoch haben sie innerhalb des Krypto-Fundraising-Instrumentariums an Relevanz zugelegt, insbesondere im Vergleich zu von Unternehmen direkt ausgegebenen Tokens und Privatplatzierungen. Security Tokens bieten ein enormes Potenzial, da sie eine interessante Alternative zur herkömmlichen Kapitalbeschaffung darstellen. Die STO-Industrie ist zwar noch jung, aber fit für die Zukunft.

In den letzten Jahren sind zahlreiche Tokenisierungsunternehmen mit starken Ökosystemen entstanden, einige in der Schweiz.

Jonas Heydasch

Dazu Jonas Heydasch, FinTech & Crypto Finance Expert bei Strategy& und Mitautor der Studie:

«Für die Tokenisierung eignet sich die Schweiz hervorragend als Standort. Sie bietet ein innovatives, technologieaffines Umfeld und damit die besten Grundlagen für ein leistungsfähiges Krypto-Finanz-Ökosystem.»

Initial Exchange Offerings entwickeln sich dynamisch

Trotz der insgesamt stagnierenden Entwicklung der Tokenangebote von Juni bis Oktober 2019 erhöhte sich der relative Anteil der IEOs an der Anzahl aller abgeschlossenen Angebote erheblich. Diese Entwicklung deutet auf eine fortschreitende Institutionalisierung und endgültige Etablierung als Blockchain-basiertes Fundraisinginstrument hin. IEOs gelten als Weiterentwicklung von ICOs und als Format höchster Sicherheit. Die Drei-Parteien-Anlage hat sich über die letzten 12 bis 18 Monate als feste Grösse im Kryptomarkt etabliert.