Crowdlending und KMU-Kredite: So bauen Anleger ein smartes Portfolio

by Fintechnews Switzerland December 15, 2016Viele Investoren fragen sich im aktuellen Umfeld, wie sie ihr Geld am besten anlegen können. In diesem Blogpost zeigt der CEO von Swisspeers die Rolle von Crowdlending und KMU-Krediten für die sinnvolle Kapitalanlage .

Solche Peer-to-peer-Kredite an KMU sind einerseits eine rentable Investition. Sie bieten aber auch Gelegenheit, mit einem privat vergebenen Firmendarlehen ein Schweizer KMU zu unterstützen.

Heute begleite ich deshalb meinen Musteranleger Martin Schlumpf auf dem Weg zu Investitionsentscheidungen und Crowdfunding-Investments. Martin ist erfolgreicher Unternehmer und sein KMU floriert. Nun hat Martin seine Nachfolge geregelt und das Unternehmen verkauft. Das viele Geld bringt ihn nun in ein ganz neues Fahrwasser. Wie soll er seine Vermögenswerte jetzt sinnvoll investieren? Das Negativzinsumfeld macht Sparkonten unattraktiv und Anleihen werfen kaum noch Rendite ab.

Investitionssumme streuen, Risiken verteilen

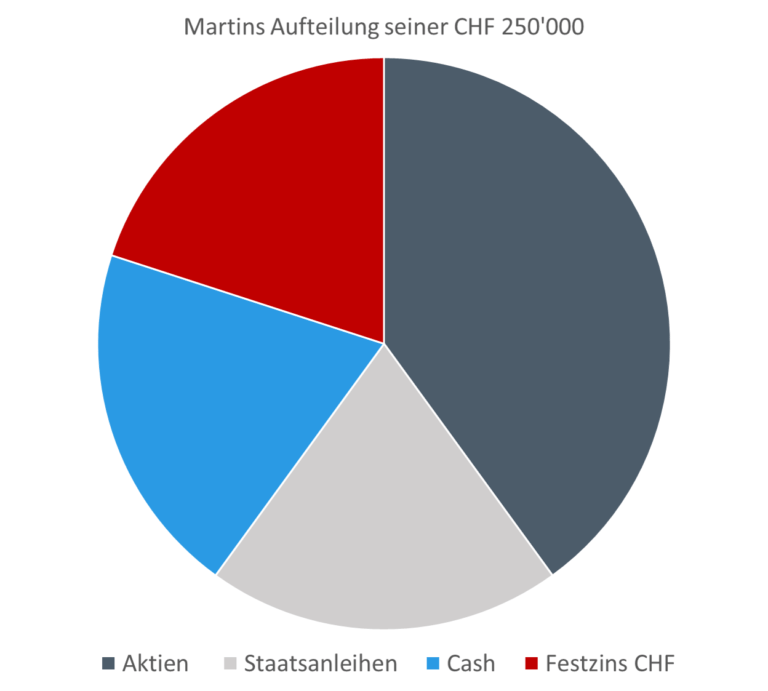

Martin handelt entschlossen: Mit der ersten Rate aus dem Firmenverkauf – immerhin 250‘000 Franken – legt er den Grundstein für ein diversifiziertes Portfolio. Er verteilt sein Geld also auf verschiedene Anlageformen und streut damit auch die Risiken. So investiert er 100‘000 Franken in solide Aktien, 50‘000 in Staatsanleihen, 50‘000 hält er cash und die letzten 50‘000 will er in Franken festverzinslich anlegen. Auf der Suche nach einer sinnvollen Geldanlage entdeckt er bspw. die von swisspeers.ch

vermittelten Kredite an Schweizer KMU.

Martin Schlumpf gefällt der Gedanke: Eine attraktive, stabile Rendite für sein Geld und Unterstützung für wachsende Unternehmen mit Investitionsbedarf. Das sind gleich zwei gute Dinge, die aus einer Entscheidung erwachsen.

Wie baut Martin mit 50‘000 Franken ein diversifiziertes Portfolio an KMU-Krediten auf?

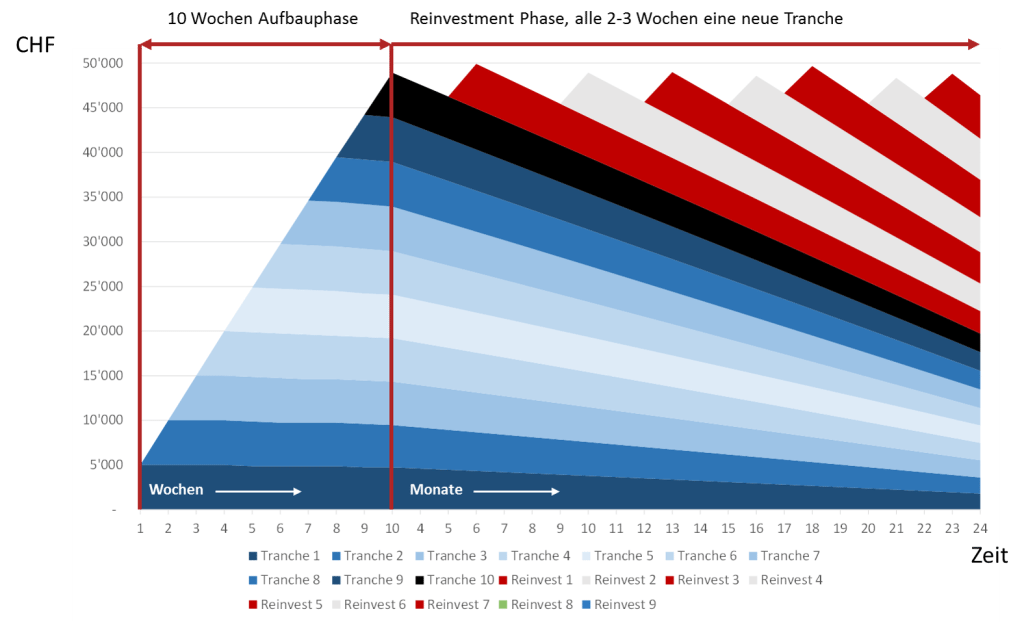

Ganz einfach. In den kommenden zehn Wochen wird Martin jede Woche 5‘000 Franken Kredittranchen an jeweils ein Unternehmen vergeben. Dann hat er die Gesamtsumme in nützlicher Zeit investiert, aber gleichzeitig das Risiko verteilt. Weil es sich um amortisierende Kredite handelt – sie werden in monatlichen Raten zurückgezahlt, kann Martin schon nach wenigen Monaten in neue Kredittranchen reinvestieren und die Anlagesumme noch breiter verteilen. Martin braucht dann einfach nur noch eine Firmenkredittranche pro 2-3 Monate neu in sein Portfolio aufzunehmen (die roten und grauen Reinvestitionstranchen in der Grafik).

Grafik: Aufbaustrategie für ein diversifiziertes Festzinsportfolio

Diversifikation ab der 1. Tranche

Schon ab der ersten Tranche von 5‘000 Franken, die Martin in KMU-Kredite investiert, hat er einen positiven Diversifikationseffekt in seinem Gesamtportfolio. Denn KMU-Kredite entwickeln sich relativ unabhängig von der Wertentwicklung von Aktien oder Anleihen. Das ist genau der gewünschte Effekt – es liegen nicht alle Eier in einem Korb. Deshalb ist es für Martin gar nicht so wichtig, dass er während dem 10 wöchigen Portfolioaufbau auf der Crowdlending-Plattform zuerst nur wenige Kredittranchen in seinem Portfolio führt. Als smarter Investor weiss er, dass aus der Gesamtsicht seiner 250‘000 Franken heraus jede einzelne KMU-Kredittranche einen Beitrag zur Portfoliodiversifikation leistet.

Mit dem kontinuierlichen Aufbau seines Crowdlending-Festzinsportfolios verteilt Martin seine 50‘000 Franken in verschiedensten Dimensionen und kann so sein Portfolio robust strukturieren:

– Dabei ist der Branchenmix besonders wichtig. Meist treffen wirtschaftlich harte Zeiten nicht alle Branchen gleich stark. Wenn beispielsweise die Bautätigkeit zurück geht hat das kaum Einfluss auf die Informatikbranche und umgekehrt. Deshalb legt Martin seine 50‘000 Franken in mindestens acht verschiedenen Branchen an.

– Seine Kredittranchen haben auch unterschiedliche Ratingklassen. Mit den einen verdient er einen höheren Zins als mit anderen, nimmt dort aber auch ein etwas höheres Risiko in Kauf. Im Durchschnitt wird ihm sein KMU-Kreditportfolio jedoch 5 bis 6 Prozent mehr als den aktuellen Referenzzinssatz einbringen.

– Ferner investiert Martin in unterschiedliche Kreditlaufzeiten. So ist das Portfolio auch auf der Zeitachse gut verteilt. Mit einer mittleren Kapitalbindung von nur 1,5 Jahren hat Martin so auch das Risiko steigender Zinsen gut im Griff.

Fazit

Für einen smarten Investor startet die Portfoliodiversifikation bereits mit der ersten KMU-Kredittranche, in die er investiert. Die Diversifikation steigt rasch an und erfolgt über die Parameter Branche, Rating und Laufzeit. Das Crowdlending-Portfolio mit seinen festverzinsten Frankenanlagen wird so mustergültig diversifiziert. Innerhalb des Gesamtportfolios eines Investors bietet es wiederum nicht nur feste Verzinsung in Schweizer Franken, sondern auch eine breitere Risikostreuung. Dazu kommt der Aspekt, mit der Investition in KMU-Firmenkredite Unternehmen bei der Wachstumsfinanzierung zu unterstützen. Was ich damit sagen will – jetzt ist der Zeitpunkt zum Starten!

Dieser Artikel erschien zuerst auf dem swisspeers Blog.