Ghosts in the Maschine: Bestandesaufnahme zur Künstlichen Intelligenz in der Finanzindustrie

by Company Announcement December 6, 2018Die Künstliche Intelligenz hat Einzug im Bereich der Finanzdienstleistungen gehalten – die entsprechenden rechtlichen und ethischen Rahmenbedingungen hinken indes oft weit hinterher.

Die Nutzung Künstlicher Intelligenz (KI) ist inzwischen bei Finanzinstituten rund um den Globus weit verbreitet. Jedoch hat sich eine grosse Lücke zwischen der Verwendung von Künstlicher Intelligenz und der regulatorischen Steuerung dieser manchmal “lebensverändernden” Algorithmen aufgetan, so die Erkenntnisse einer Untersuchung der weltweit führenden Anwaltskanzlei Baker McKenzie.

Ghosts in the Machine: Revisited basiert auf einer Umfrage unter 355 Führungskräften aus der Finanzdienstleistungsbranche weltweit und ist eine Fortsetzung der 2016 erstmals durchgeführten Untersuchung unter dem Titel “Ghosts in the Machine: Artificial Intelligence, Risks and Regulation in Financial Markets“. Durch den Vergleich der Daten aus beiden Untersuchungen hat die vorliegende Studie einzigartige Erkenntnisse über die bisherige Entwicklung der Künstlichen Intelligenz an den Finanzmärkten und ihr Potenzial für die Zukunft gewonnen.

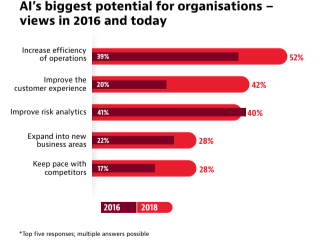

Die Untersuchung fördert zu Tage, dass der Finanzsektor mehr Vertrauen in die transformativen Kräfte der Künstlichen Intelligenz hat als dies im Jahr 2016 noch der Fall war. Mehr als die Hälfte (52%) der Befragten erwartet durch den Einsatz von Künstlicher Intelligenz eine Effizienzsteigerung in ihren Unternehmen; 2016 waren lediglich 39% dieser Überzeugung.

Die Zahl der Führungskräfte, welche dank dem Einsatz Künstlicher Intelligenz eine Verbesserung der Kundenzufriedenheit erwartet, hat sich mehr als verdoppelt – von 20% im Jahr 2016 auf 42%. Interessanterweise bleibt das Vertrauen in die Künstliche Intelligenz als Mittel zur Verbesserung des Risikomanagements etwa gleich: 41% der Befragten im Jahr 2016, 40% in diesem Jahr.

Weiter ergibt sich aus dem Bericht, dass aufgrund der enorm verbesserten Rechenkapazität die Leistung der heutigen neuronalen Maschinennetzwerke diejenige der bisherigen Algorithmen weit übertrifft. Gleichzeitig stehen heute dank kostengünstigerer Datenspeicherung vergleichsweise riesige Datenmengen zur Verfügung.

“In den letzten zwei Jahren hat sich hinsichtlich der Frage, was es braucht, um als Finanzunternehmen erfolgreich zu sein, ein seismischer Wandel vollzogen”,

sagt Jesse McWaters, Financial Innovation Lead beim Weltwirtschaftsforum (WEF). “Wir sehen eine Verschiebung von der Kapitalbasis, als dem entscheidenden Erfolgsfaktor, hin zur Datenverfügbarkeit.”

In vielen Finanzinstituten sind von Künstlicher Intelligenz getriebene Modelle inzwischen aus der Forschungsphase herausgewachsen und finden Verwendung im Alltag. Durch die Nutzung von Daten spielen KI-Technologien heute eine wichtige Rolle in einer Reihe von operativen Prozessen, vom Portfoliomanagement bis zur Betrugsbekämpfung.

Sie verändern auch das Kundenerlebnis: Chatbots etwa interagieren mit Kunden und lösen Probleme, bevor sich Mitarbeitende darum kümmern. Die Automatisierung wird auch genutzt, um Finanztransaktionen effizienter abzuwickeln. Darüber hinaus werden fortlaufend Fortschritte hin zu einer Zukunft gemacht, in der individuell, auf den einzelnen Kunden massgeschneiderte Servicelösungen die Regel sein werden.

Ansgar Schott

“KI kann in der Finanzbranche zum einen als Chance verstanden werden, Kundenbedürfnisse besser zu verstehen. Zum anderen kann KI aber auch dafür eingesetzt werden, regulatorische Gefahren zu erkennen, indem sich zum Beispiel durch intelligente Verwendung der Kundendaten Situationen eruieren lassen, die aus Sicht der Geldwäscherei- oder Steuer-Compliance problematisch sind.

Die Herausforderung wird auch in Zukunft darin bestehen, ‹false positives› zu erkennen und auszusortieren. Schliesslich ist nicht auszuschliessen, dass (ausländische) Behörden KI dafür einsetzen, einen besseren Einblick in das Verhalten eines (anderen) Finanzplatzes und deren Akteure zu gewinnen, was unliebsame Konsequenzen für letztere haben kann”,

kommentiert Ansgar Schott, Banking & Finance Partner bei Baker McKenzie Zurich, die aktuelle Verbreitung von KI-Lösungen im Schweizer Markt.

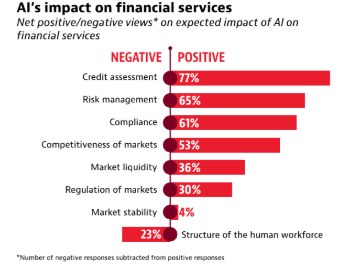

Im Versicherungssektor beschleunigt das hohe Datenvolumen die Verbreitung von KI-Lösungen massiv.

Versicherer, Banken und andere Finanzdienstleister haben indes auch die aktuellen technischen Grenzen Künstlicher Intelligenz erkannt und schauen überdies der Tatsache ins Auge, dass Rechtsabteilungen und Regulierungsbehörden viel nachzuholen haben, um die aktuelle und künftige Nutzung von Künstlicher Intelligenz sinnvoll zu regeln.

Nur 32% der Befragten sind der Ansicht, dass die Regulierungsbehörden über ein ausreichendes Verständnis der eingesetzten Technologien und ihrer Auswirkungen auf den derzeitigen Finanzdienstleistungssektor verfügen. Auf die Frage, ob die bestehenden Vorschriften ausreichen, um Problemen und Herausforderungen durch Künstlicher Intelligenz Herr zu werden, moniert eine Mehrheit (59%) der Befragten regulatorische Lücken. Dies entspricht indes einem Rückgang von 10% gegenüber der vorherigen Umfrage.

Nur etwa ein Drittel (38%) der Finanzinstitute sind überzeugt, die rechtlichen Risiken der von ihnen eingesetzten KI-Technologien selbst zu verstehen, und weniger als jeder zehnte Befragte (8%) gibt an, sein Unternehmen verfüge über eine Ethikrichtlinie zum Umgang mit und Einsatz von Künstlicher Intelligenz.

Manuel Meyer

Manuel Meyer, Partner bei Baker McKenzie in Zürich und Mitglied des Global Innovation Committee der Kanzlei, sagte:

“Finanzinstitute, die bereits ethische Grundsätze für den Umgang mit Künstlicher Intelligenz aufgestellt haben, stehen vor der Herausforderung, diese Richtlinien im Alltag tatsächlich umzusetzen und sicherzustellen, dass auch Zulieferer und Partner sich an diesen Grundsätzen orientieren.”

Im Weiteren führt die Untersuchung zu Tage, dass praktische Herausforderungen, angefangen von einem Mangel an qualifizierten KI-Entwicklern bis hin zu den hohen Implementierungskosten, bislang die Verbreitung von KI-Lösungen behindert haben, während Cybersicherheit und Datenschutz weiterhin grosse Anliegen im Anwendungsbereich von Künstlicher Intelligenz bleiben.

Schliesslich gibt es einen markanten Unterschied zwischen kleinen und mittleren Unternehmen und solchen mit einem Umsatz von mehr als 2 Milliarden US-Dollar, was die Hürden bei der Einführung von KI-Lösungen anbelangt. Für kleinere Unternehmen sind die Kosten das grösste Hindernis für die Implementierung von KI-Lösungen.

Umgekehrt geht es bei grösseren Unternehmen darum, die richtigen Talente zu gewinnen. Das bedeutet, dass grosse Unternehmen einen natürlichen Vorteil darin haben, in verfügbare und bewährte KI-Plattformen investieren zu können, um sich einen Wettbewerbsvorteil zu verschaffen, während sich kleinere ‹Disruptors› auf die Entwicklung ihrer eigenen Technologien beschränken müssen.