Schweizer KMU gehen neue Wege, wenn es um Finanzierung und Kredite geht. Sie nutzen mehrere Partner und können bei Kreditbeträgen unter einer Million Crowdlending nutzen.

Im Austausch für Transparenz liefert die Crowdlending-Community einen starken Werbeeffekt. Folgende fünf Pluspunkte des Crowdlending sollten Entscheider bei der KMU-Finanzierung beachten:

Grund 1: Schweizer KMU senken Abhängigkeit von dominanten Kreditgebern

Rund ein Viertel der Schweizer KMU hat heute mehr als eine Kreditquelle. Damit reduzieren sie die Abhängigkeit von den einzelnen Kreditgebern.

Doch gut drei Viertel der KMU haben nur eine einzige Kreditbeziehung– meist die zur Hausbank. Diese hat umfassenden Einblick ins Unternehmen und die Finanzierungsentscheidungen nehmen prägenden Einfluss auf das KMU.

Je stärker ein Unternehmen auf einen einzigen Finanzierungsgeber angewiesen ist, umso grösser ist die Abhängigkeit von dessen Befindlichkeit.

Ein Kredit suchendes KMU sollte gut abwägen, welchen Wert die eigene Unabhängigkeit in diesem Kontext hat. Bei der KMU-Finanzierung gibt es heute Alternativen zu Banken.

Das Crowdlending ermöglicht KMU die Kreditaufnahme direkt von Kapitalanlegern ohne Finanzintermediär. KMU können ihre Kreditquellen diversifizieren und reduzieren die Abhängigkeit von ihren einzelnen Geldgebern.

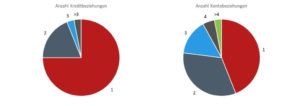

Grafik: Bankbeziehungen bie KMU wenig diversifiziert

Ein markanter Teil der Schweizer KMU vermeidet bei Krediten und Kontobeziehungen die Abhängigkeit von nur einem Partner. Quelle: SECO Studie zur Finanzierung der KMU in der Schweiz 2016, Seite 18

Grund 2: Effizienter Zugang zu kleineren KMU-Krediten

Schweizer KMU fragen häufig vergleichsweise geringe Kreditbeträge nach. So sind 33 Prozent der KMU-Finanzierungen Kredite unter 100‘000 Franken und weitere 41 Prozent der KMU suchen zwischen 100‘000 und einer Million Franken.

Die Zahlen beinhalten alle Kreditarten. Vor allem bei geringeren Kreditbeträgen ohne die Stellung banküblicher Sicherheiten sind Crowdlending-Plattformen im Vorteil. Sie sind auf tiefe Prozesskosten optimiert und können diese KMU-Finanzierung rasch und effizient bereitstellen. So können KMU auch kleinere Investitionsprojekte effizient finanzieren und abwickeln.

Grafik: KMU benötigen Kredite meist von weniger als einer Million

Ein Drittel der Schweizer KMU sucht Kredite unter 100‘000 Franken, nur ein Viertel will mehr als eine Million. Quelle: SECO Studie zur KMU-Finanzierung in der Schweiz 2016, Seite 38

Grund 3: Immer weniger unbesicherte Bankkredite für KMU

Es gibt immer weniger unbesicherte Kredite für Schweizer KMU. Deren Volumen ist in den vergangenen acht Jahren von 72 auf noch 40 Milliarden Franken gesunken, wie aus einer Statistik der SNB hervorgeht.

Banken als die Hauptkreditgeber tragen dadurch weniger Risiken. Für Schweizer KMU wird so die Finanzierung für ihre Wachstumsprojekte schwieriger. Sie sind zunehmend auf alternative Finanzierungsmöglichkeiten angewiesen. Crowdlending hat das Potenzial, diese Lücke in der KMU-Finanzierung der Schweiz zu verkleinern.

Grund 4: Schweizer KMU fehlen oft finanzstarke Family & Friends

Für viele Unternehmer sind Familie und Freunde die ersten Geldgeber. Doch nicht jeder kann auf sie zurückgreifen. Wenn ein 35-jährige Mitarbeiter einer Metallbaufirma mit fünf Mitarbeitenden den Betrieb für 200‘000 Franken kaufen könnte, hat er ohne starke Eigenkapitalbasis keine Chance.

Also wird das KMU vermutlich aufgelöst, statt für einige die Chance auf Unternehmertum und Wachstum zu sein. Den üblichen Risikokapitalgebern ist der Betrieb er zu klein und die Branche nicht sexy genug. Crowdlending kann Fremdkapital bereitstellen, um solche Betriebsübernahmen zu finanzieren. Ganz ohne Eigenkapital geht es aber auch dabei nicht.

Grund 5: Transparenz punktet bei der KMU-Finanzierung und gewinnt Fans

Aus unserer bisherigen Erfahrung mit dem Crowdlending für KMU wissen wir, dass viele Betriebe sich gern transparent darstellen, auch gegen aussen. Die überlieferte Verschlossenheit bei Finanzangelegenheiten ist nicht nötig. Im Austausch für Transparenz erhält ein KMU Vertrauen – eine starke Währung!

Gerade bei der Finanzierung von Wachstumsprojekten ist dieses Vertrauen ein Element für PR und Kundenbindung. Crowdlending erschliesst KMU bisher ungekannte Möglichkeiten – so auch mit Kreditgebern neue Fans für das Unternehmen zu gewinnen.

Dieser Artikel erschien zuerst auf dem Blog vom KMU P2P Lending Unternehmen swisspeers.ch