Vertrauen in digitale Anlageangebote wächst in der Schweiz

by Company Announcement November 26, 2020Die Zahl der Fintech-Unternehmen in der Schweiz hat sich in den vergangenen fünf Jahren nahezu verdoppelt. Alleine rund 150 Fintechs bieten Dienstleistungen im Bereich Investment Management an. Allerdings vertrauen potenzielle Schweizer Nutzer digitaler Anlagemöglichkeiten dabei eher den Lösungen etablierter Finanzdienstleister als denen von Fintechs.

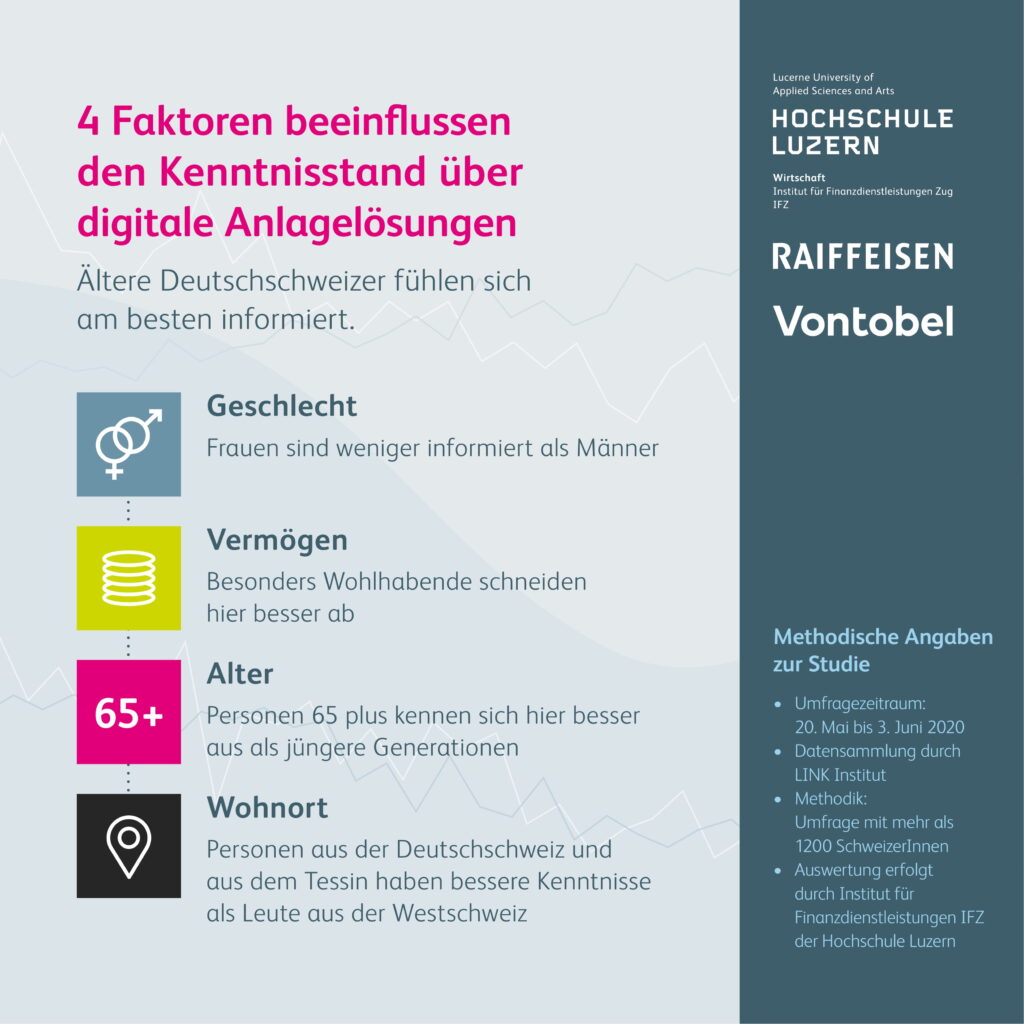

Potenzial zeigt sich besonders stark im hybriden Modell: ein digitales Tool mit etabliertem Bankanbieter im Hintergrund – die Mehrheit der Anleger wird den persönlichen Berater also nicht aufgeben wollen. Zu diesen Ergebnissen kommt die Studie des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern. Im Auftrag von Raiffeisen und Vontobel wurden über 1‘200 Schweizerinnen und Schweizer zwischen 18 und 79 Jahren in allen Landesteilen befragt. Das ermittelte Durchschnittsalter der Nutzer von digitalen Anlageangeboten liegt bei 50 Jahren, wobei sich die über 65-jährigen Schweizer am besten beim digitalen Investieren auskennen. Die Studie ergab zudem, dass Frauen weniger über die Angebote informiert sind als Männer.

Die Thematik gewinnt im Tiefzinsumfeld und mit dem steigenden Vorsorgebedarf an Bedeutung. Zwar bezeichneten sich viele der Befragten als generell wenig finanzaffin in der Frage der Vermögensverwaltung. Doch schon jetzt investiert ein Viertel der Schweizer Anleger ihr Geld digital, oder kann sich solche Anlagen in Zukunft vorstellen. Dabei sind mehr als der Hälfte aller Investoren konkrete digitale Anlageprodukte noch nicht bekannt. Hier zeigt sich nach Ansicht der Hochschule Luzern ein beträchtliches Potenzial für die kommenden Jahre. Digitale Anlageprodukte können sich in den nächsten Jahren als Standardangebote vieler Banken etablieren.

Die Thematik gewinnt im Tiefzinsumfeld und mit dem steigenden Vorsorgebedarf an Bedeutung. Zwar bezeichneten sich viele der Befragten als generell wenig finanzaffin in der Frage der Vermögensverwaltung. Doch schon jetzt investiert ein Viertel der Schweizer Anleger ihr Geld digital, oder kann sich solche Anlagen in Zukunft vorstellen. Dabei sind mehr als der Hälfte aller Investoren konkrete digitale Anlageprodukte noch nicht bekannt. Hier zeigt sich nach Ansicht der Hochschule Luzern ein beträchtliches Potenzial für die kommenden Jahre. Digitale Anlageprodukte können sich in den nächsten Jahren als Standardangebote vieler Banken etablieren.

Gemäss der neuen «Studie Digitales Anlegen in der Schweiz – ein Markt mit Potenzial» des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern, liegt das grösste Potenzial digitaler Anlagemöglichkeiten bei Schweizern, die ihren Anlageentscheid eigenständig treffen, den sogenannten «Soloisten», sowie bei der Gruppe der sogenannten «Validatoren», die für die Entscheidungsfindung grundsätzlich den Partner oder Vermögensberater hinzuziehen.

Die Validatoren bilden mit 56 Prozent die grösste Investorengruppe in der Schweiz. 7 Prozent von ihnen legen heute bereits ihr Vermögen digital an. 12 Prozent sehen sich als potenzielle Nutzer. Validatoren sind am häufigsten in der Deutschschweiz und im Tessin anzutreffen. Sie stammen häufig aus der Babyboomer-Generation und sind vor allem Frauen. Unter den Soloisten finden sich häufig Männer aus der Deutschschweiz, die der Generation Z oder der Generation X angehören. Sie bilden die zweitgrösste Investorengruppe mit 34 Prozent der Befragten. Jeder Zehnte unter ihnen nutzt bereits digitale Vermögensverwaltungslösungen und jeder Vierte kann sich vorstellen, Geld in Zukunft digital anzulegen. Die kleinste Investorengruppe stellen mit 10 Prozent der Befragten die «Delegatoren». Sie delegieren ihren Anlageentscheid in der Regel komplett an ihren Berater. Unter ihnen investieren heute bereits 6 Prozent digital; 11 Prozent könnten es sich nach eigenen Aussagen für die Zukunft vorstellen. Unter den Delegatoren überdurchschnittlich vertreten sind Frauen, die Generation Y (Jahrgänge zwischen den frühen 1980er und späten 1990er) und Westschweizer.

Transparenz und Benutzerfreundlichkeit an erster Stelle

Dass Digitalisierung keine Frage des Alters ist, zeigt die Tatsache, dass sich über 65-Jährige sowie Deutschschweizer, Männer und ebenso Personen mit einem Vermögen ab 100‘000 Schweizer Franken am besten über digitale Anlagemöglichkeiten informiert fühlen. Die Schweizer erwarten von einer digitalen Vermögensverwaltung vor allem Transparenz (54 Prozent). Validatoren wollen Transparenz (57 Prozent), Benutzerfreundlichkeit (39 Prozent) und Einfachheit (48 Prozent). Die Studie zeigt auch, dass Kunden bereit sind, für ein gutes Angebot einen angemessenen Preis zu zahlen. Kosten spielen vor allem für Validatoren und Delegatoren gegenüber Transparenz und Benutzerfreundlichkeit eine eher untergeordnete Rolle. Diese Kundengruppen legen auch gegenüber den Soloisten überproportional viel Wert auf eine breite digitale Angebotspalette und die Möglichkeit zur Individualisierung des Portfolios. Soloisten, denen diese Möglichkeiten weniger wichtig sind, achten dafür am stärksten auf den Preis (63 Prozent).

Wachstumspotenzial für hybride Modelle

Der Wunsch nach individuellen Möglichkeiten spiegelt sich in den zunehmenden Angeboten an Anlagelösungen, die sowohl hohe Personalisierung wie auch hohe Sophistizierung bieten. Kunden legen unter anderem immer mehr Wert auf gute Prozesse zur Bestimmung des Risikoprofils und eine grössere Auswahl der Anlageklassen. Da die etablierten Anbieter genau diese Ansprüche abdecken, sollten ihre digitalen Hybridlösungen vom Trend profitieren können.

Vermögensaufbau, -erhalt und Altersvorsorge als wichtigste Ziele

Über alle Regionen, Geschlechter und Alters- sowie Vermögensgruppen hinweg werden die gleichen Anlageziele verfolgt. Vermehrung des Vermögens (52 Prozent), Sparen fürs Alter (46 Prozent) sowie der Erhalt des Vermögens (36 Prozent) stehen bei Frau und Herr Schweizer ganz oben auf der Agenda. Die Geldanlage ist für sie eine ernste Angelegenheit, denn nur rund 10 Prozent geben Spass und Spekulieren als Erwartungshaltung an.

Rund zwei Drittel der Befragten legt mindestens für fünf Jahre an. Überdurchschnittlich lange Anlagehorizonte zeigen Deutschschweizer, die Gruppe der Delegatoren sowie die Generation X. Soloisten sowie die Generation Z (Jahrgänge 1997 und jünger) verfolgen dagegen deutlich weniger langfristige Ziele.

Ungeachtet dessen können sich vor allem Soloisten vorstellen, dass sie für den Aufbau ihrer 3a-Altersvorsorge in den kommenden 12 Monaten auch digitale Angebote nutzen. Insgesamt spielen 22 Prozent mit dem Gedanken, bereits in den nächsten 12 Monaten in der Säule 3a auch digital anzulegen. Vor allem Männer, überdurchschnittlich gutverdienende Anleger und jüngere Personen sind an digitalen Lösungen auch für ihre Altersvorsorge interessiert.

Die Studie bestätigt, dass Frau und Herr Schweizer trotz der Zeiten der Negativzinsen ihre Altersvorsorge in Sparanlagen sehen. Die Möglichkeiten des Kapitalmarkts nutzen vor allem Soloisten sowie Validatoren und die Generation X. Jeder vierte Besitzer eines Säule 3a Kontos weiss nicht, ob oder welchen Anteil er davon in Wertschriften investiert hat.

Wenngleich die Studie aufzeigt, dass digitale Vermögensverwaltungen Potenzial haben, so zeigt sie auch, dass digitale Anlagelösungen – auch im Vergleich zum Ausland – noch wenig bekannt sind. Nur 13 Prozent aller Befragten (und 18 Prozent der Investoren) geben an, leichte bis gute Kenntnisse zu diesen Produkten zu haben.

Steigende Nachfrage erwartet

Nach Ansicht des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern, wird die Nachfrage nach digitalen Vermögensverwaltungslösungen in den kommenden Jahren an Tempo gewinnen. Treiber werden die zunehmende Angebotsvielfalt und der Einstieg grosser Marktteilnehmer sein, die über eine grosse Kundenbasis verfügen.

Nach Ansicht des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern, wird die Nachfrage nach digitalen Vermögensverwaltungslösungen in den kommenden Jahren an Tempo gewinnen. Treiber werden die zunehmende Angebotsvielfalt und der Einstieg grosser Marktteilnehmer sein, die über eine grosse Kundenbasis verfügen.