InsurTechs sorgen momentan mit ihren neuen und modernen Technologien für einen grossen Innovationsschub im Versicherungsgeschäft. Durch die Digitalisierung lassen sich Innovationen entlang der gesamten Wertschöpfungskette finden.

In einer aktuellen Studie von Oliver Wyman wird das Phänomen InsurTech systematisch beleuchtet und als Ergebnis wird das erste InsurTech-Radar vorgestellt. Dabei werden die neuen digitalen Geschäftsmodelle kategorisiert, bewertet und die jeweiligen Gewinner je nach Segment definiert.

Das InsurTech Radar

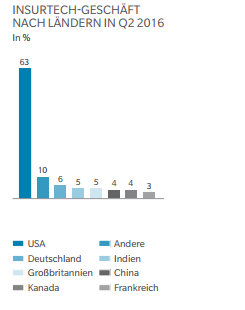

Der Versicherungssektor in Deutschland hat global gesehen eine sehr gute Position und weist neben weltweit agierenden Unternehmen, auch die höchste Anzahl an InsurTech Gründungen auf. Auch wenn es noch sehr viel Arbeit und Investition bedarf, zeigen einige deutsche InsurTechs bereits Potential um auch international zu agieren.

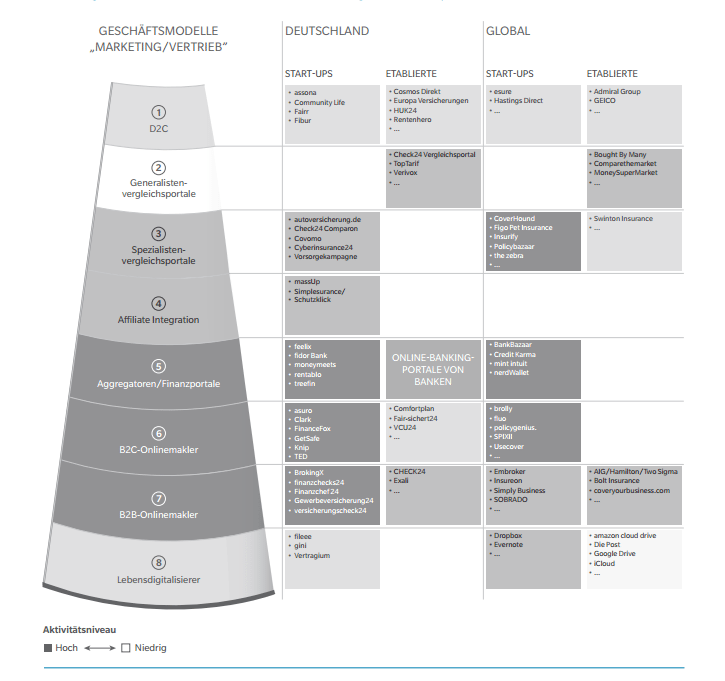

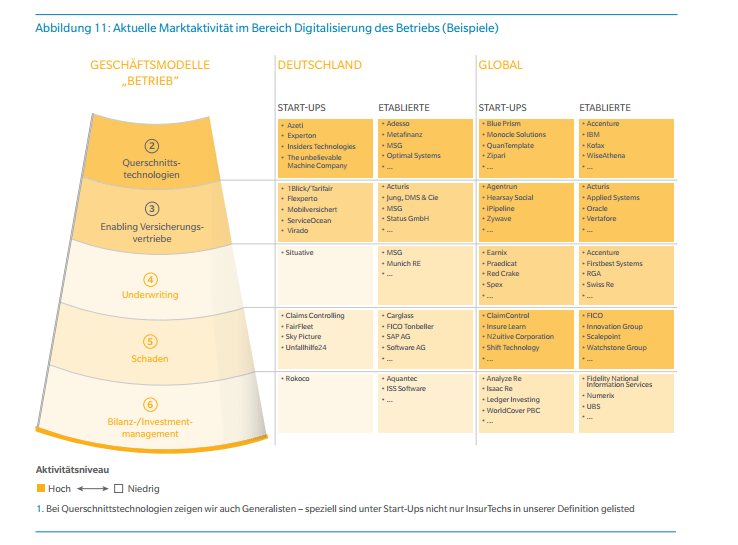

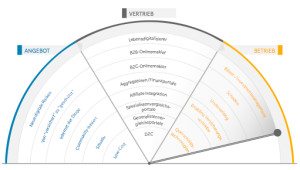

Durch die neuen Digitalkonzepte, die es ermöglichen Kundenbedürfnisse besser zu bedienen, stehen jedoch Versicherer mit traditionellen Geschäftsmodellen vor großen Herausforderungen. Um das Potenzial und die Erfolgschancen der InsurTechs in Deutschland zu erfassen, werden zunächst die drei Stufen Angebot, Vertrieb und Betrieb der Wertschöpfungskette separat betrachtet und schliesslich bewertet. Man unterscheidet dabei InsurTechs, die neue Versicherungsangebote anbieten, neue Ansatzpunkte im Versicherungsvertrieb finden oder den Versicherungsbetrieb optimieren. Diese drei Bereiche lassen sich wiederum in weitere Kategorien einteilen.

InsurTechs gegen Traditionelle Versicherer

Die meisten Geschäftsmodelle der InsurTechs sehen eine Zusammenarbeit mit bereits etablierten Versicherern vor, sodass das Potenzial zu einer Partnerschaft zwischen „Alt“ und „Neu“ besteht. So gesehen stellen InsurTechs keine Gefahr für die traditionellen Versicherer dar, sondern sollten eher als eine Chance für die bereits etablierten Versicherer gesehen werden. Nichtsdestotrotz kommt es durch die neuen InsurTechs zu einer Verschiebung der Werte und je nach Segment sind daher unterschiedliche Gewinner zu erwarten:

InsurTechs werden voraussichtlich die Gewinner in den meisten Bereichen des Versicherungsvertriebs und –betriebs sein. Im Betrieb haben InsurTechs vor allem im Schadenbereich viel Potential da dieser Bereich in Deutschland noch wenig adressiert wird. Im Vertrieb wiederrum liegt die momentane Hauptaktivität in Deutschland auf Gebieten welche nur mittleres Potential haben. Deswegen bieten die beiden Felder Versicherungsvertrieb und –betrieb große Chancen für weitere Gründungen und Finanzierungen.

Im Feld „Angebot“ haben InsurTechs mit ihren neuen digitalen Versicherungsprodukten die höchsten Erfolgschancen in Nischenbereichen und somit in den beiden Kategorien „situativ“ und „community-basiert“. Diese beiden Kategorien erfordern Innovationen und den Mut neue Modelle auszuprobieren verbunden mit neuen innovativen Mitteln der Kundeninteraktion.

Traditionelle Versicherer haben im Feld „Angebot“ die grössten Chancen bei der Platzierung von digitalen Angeboten zur Absicherung digitaler Risiken am Markt und im Low-Cost Segment. Im Vertrieb haben traditionelle Versicherer jedoch Probleme mit allen digitalen Modellen. Dies bedeutet aber nicht, dass der Vertrieb zukünftig komplett auf neue Modelle umsatteln wird, sondern ein bedeutender Marktanteil dennoch für traditionelle Vertriebe bleibt. Im Bereich Versicherungsbetrieb werden laut der Studie vor allem die Rückversicherer als potentielle Gewinner identifiziert.

Fazit und Ausblick

Obwohl der Versicherungsbranche der grösste Wandel ihrer Geschichte bevorsteht, nutzen die bereits etablierten Versicherer das Potenzial der neuen Technologien noch nicht konsequent genug. Dadurch besteht die Gefahr, dass neue Anbieter die bekannten Schwächen ausnutzen und Teile des Marktes für sich erobern können. Obwohl InsurTechs nicht grundlegend die Existenz der etablierten Versicherer gefährden, dürfen sie nicht verharmlost werden. Wie sich der Versicherungssektor jedoch langfristig entwickeln wird, ist abhängig von künftigen Kundenbedürfnissen und Marktstrukturen.