Banking für die Generation Z

by Nick Platjouw, Senior Account Executive Switzerland & BeNeLux, Backbase September 1, 2022Unterschiedliche Generationen verhalten sich unterschiedlich. Das liegt auch an den unterschiedlichen Lebensumständen, in denen die Generationen aufwachsen. Beispielsweise belegt eine Befragung von Cassini, dass für die Generation Z (zwischen 1995 und 2009 geboren) das Smartphone der Mittelpunkt ihres Lebens ist.

Mit dem Smartphone kommunizieren und konsumieren die heute zwischen 13 und 27 Jahre alten Jugendlichen und jungen Erwachsenen, sie nutzen es aber auch zur Selbstdarstellung und als Informationsquelle.

Angehörige der Gen Z sind ausserdem Digital Natives und daher technologieaffiner als alle Generationen vor ihnen. Das wiederum führt dazu, dass sie beispielsweise durchaus bereit sind, Finanzdienstleistungen von einem Technologieunternehmen zu beziehen – oder von einer Smartphone- bzw. Neobank. Bankfilialen sehen sie hingegen kaum von innen. Ihre Kundenwünsche unterscheiden sich von den vorherigen Generationen. Doch die Generation Z ist eine lohnende Zielgruppe, die in den kommenden Jahren zu einer zentralen Kundenschicht wird. Daher ist es lohnenswert, sich genauer damit zu beschäftigen, wie sich Angehörige der Gen Z als Kunden gewinnen und halten lassen.

Wie ticken die Angehörigen der Gen Z?

Die Gen Z hat viele Finanzskandale mitbekommen und das teilweise, ohne vorher persönliche positive Erfahrungen mit Banken gemacht zu haben. Auf Vertrauensvorschuss und bedingungslose Loyalität der Gen Z sollten Banken nicht zählen. Ausserdem ist diese Generation doppelt so wechselbereit wie die Gesamtbevölkerung.

Die hohe Wechselbereitschaft gewinnt besondere Relevanz, wenn sie in den Kontext einer Befragung des Competence Center Digital Banking bei der ibi research gesetzt wird: Der Grossteil der 16- bis 25-Jährigen hat der Befragung nach vor allem deshalb ein Girokonto bei traditionellen Kreditinstituten wie Sparkassen und Genossenschaftsbanken, weil das Girokonto kostenlos ist (37 %). Wird nun eine (gegebenenfalls altersbedingte) Kontoführungsgebühr eingeführt, konkurrieren Banken mit FinTechs sowie Big Techs und verlieren ihre gute Ausgangsposition.

Was für ein Banking will die Gen Z?

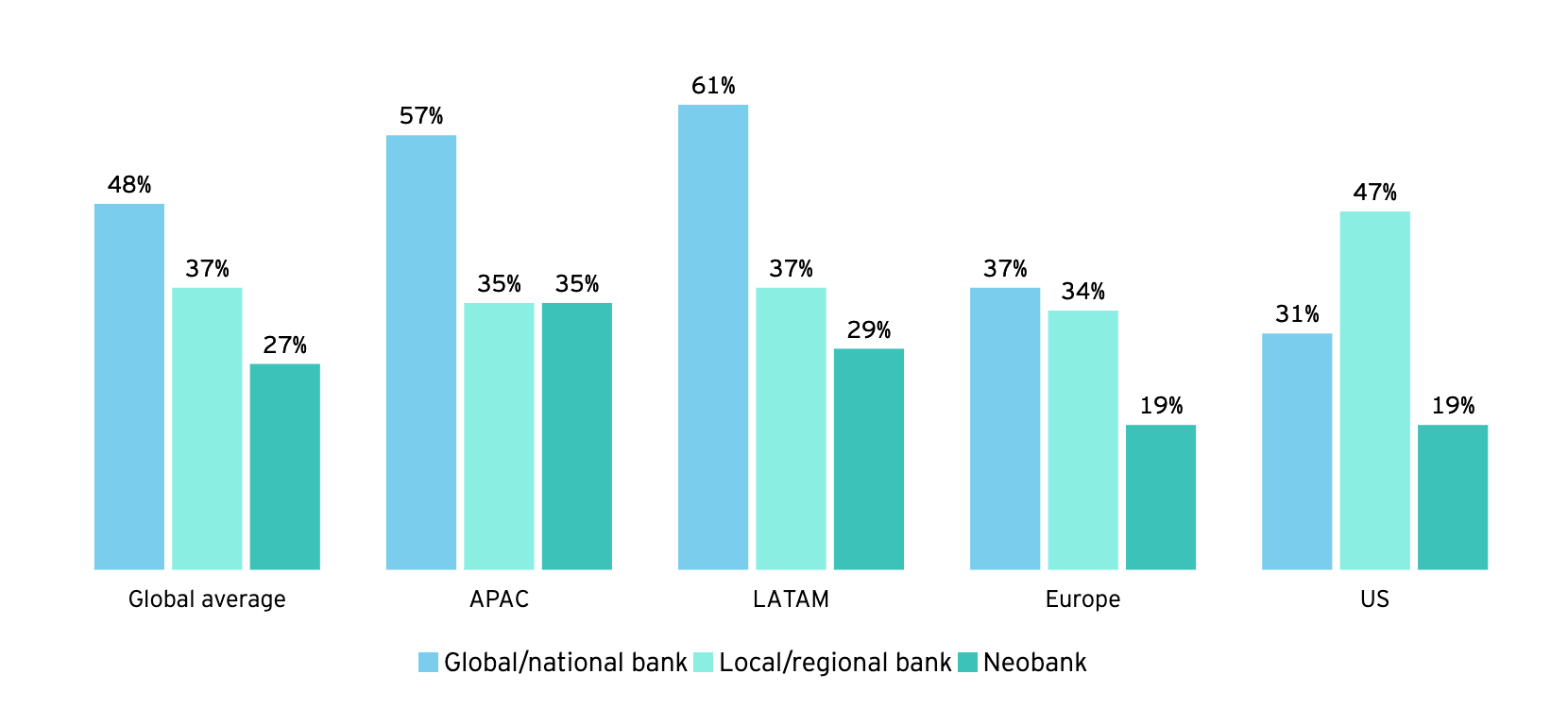

Viele Studien zeigen, dass Neobanken immer beliebter bei der Gen Z werden. Laut der Bitkom Studie „Neobanken – Hype oder langfristiger Trend?“ sind Personen im Alter von 18 bis 29 Jahren besonders offen gegenüber Neobanken. 38 % interessieren sich für entsprechende Angebote. Und der „EY Global Consumer Banking“-Studie zufolge treffen Neobanken den Nerv der Zeit und etablieren sich immer mehr am Markt. Insgesamt unterhalten 33 % der befragten Deutschen eine Geschäftsbeziehung zu einer Neobank (weltweit: 27 %) und knapp 20 % gaben eine Neobank als ihre Hausbank an. Von den Befragten, die sich für eine Neobank als Hausbank entschieden haben, sind 46 % Prozent zwischen 18 und 34 Jahre alt und damit Angehörige der Generationen Z und Y.

How can banks transform for a new generation of customers? EY

Will die Gen Z also ein Banking, genauso wie es Neobanken anbieten? Ein rein digitales, filialloses Bankgeschäft? Nein, aber der Gen Z gefallen viele Elemente der Angebote der Neobanken. So ist das Smartphone wie erwähnt der Mittelpunkt des Lebens für die Gen Z. Die Verlagerung der eigenen Bank komplett und ausschließlich auf dieses Gerät ist für sie ein logischer Schritt. Insofern passen der Mobile-First-Ansatz der Neobanken und der dadurch bedingte Fokus auf die Banking App gut zur Gen Z.

Usability nicht mit Customer Experience verwechseln

Eine gute Banking App ist also ein Muss, um für die Gen Z attraktiv zu sein. Doch eine App mit einer guten Usability reicht nicht aus, um die anspruchsvolle Gen Z zu begeistern. Aufgewachsen mit und geprägt durch die kundenzentrierten Big Techs und Plattformen unserer Zeit, legt die Gen Z großen Wert auf eine gute Experience. Beispielsweise müssen für die Gen Z die Services digital laufen und dürfen keine Brüche aufweisen. Was am Smartphone begonnen wurde, soll sich dort auch abschliessen lassen. Dauert etwas zu lange oder ist es unverständlich, bricht die Gen Z den Kontakt ab. Auf diese und weitere Wünsche gehen die Neobanken mit ihren Angeboten ein.

Bei näherer Betrachtung wird klar: Digitale Services, die medienbruchfrei auf dem Smartphone laufen, geringe Kosten, die schnelle sowie kontinuierliche Verbesserung von Bankdienstleistungen und generell eine gute Customer Experience können die Neobanken hauptsächlich aufgrund ihrer modernen IT realisieren: Die Prozesse im Customer Engagement Layer und innerhalb der Bank sind komplett digitalisiert und lassen sich vollständig auf dem Smartphone erledigen. Umso mehr Prozesse vollständig digitalisiert sind, umso geringer sind die Kosten. Und umso moderner und flexibler die IT ist, umso besser können Bankdienstleistungen weiterentwickelt werden.

Mit Digital Banking und persönlicher Beratung überzeugen

Natürlich werden etablierte Banken kaum die Kostenstruktur einer Neobank erreichen. Selbst wenn sie so viele Prozesse digitalisieren wie Neobanken, haben sie immer noch Filialen und Berater. Das ist aber kein Nachteil, sondern birgt Potential. Denn was der Gen Z bei den Neobanken fehlt, ist individuelle Beratung. Bei wichtigen Fragen zählt auch für junge Menschen der persönliche Kontakt. In der Bitkom Studie vermissen daher auch 45 % der Befragten bei Neobanken die individuelle Beratung und 33 % gehen einfach lieber in eine Filiale.

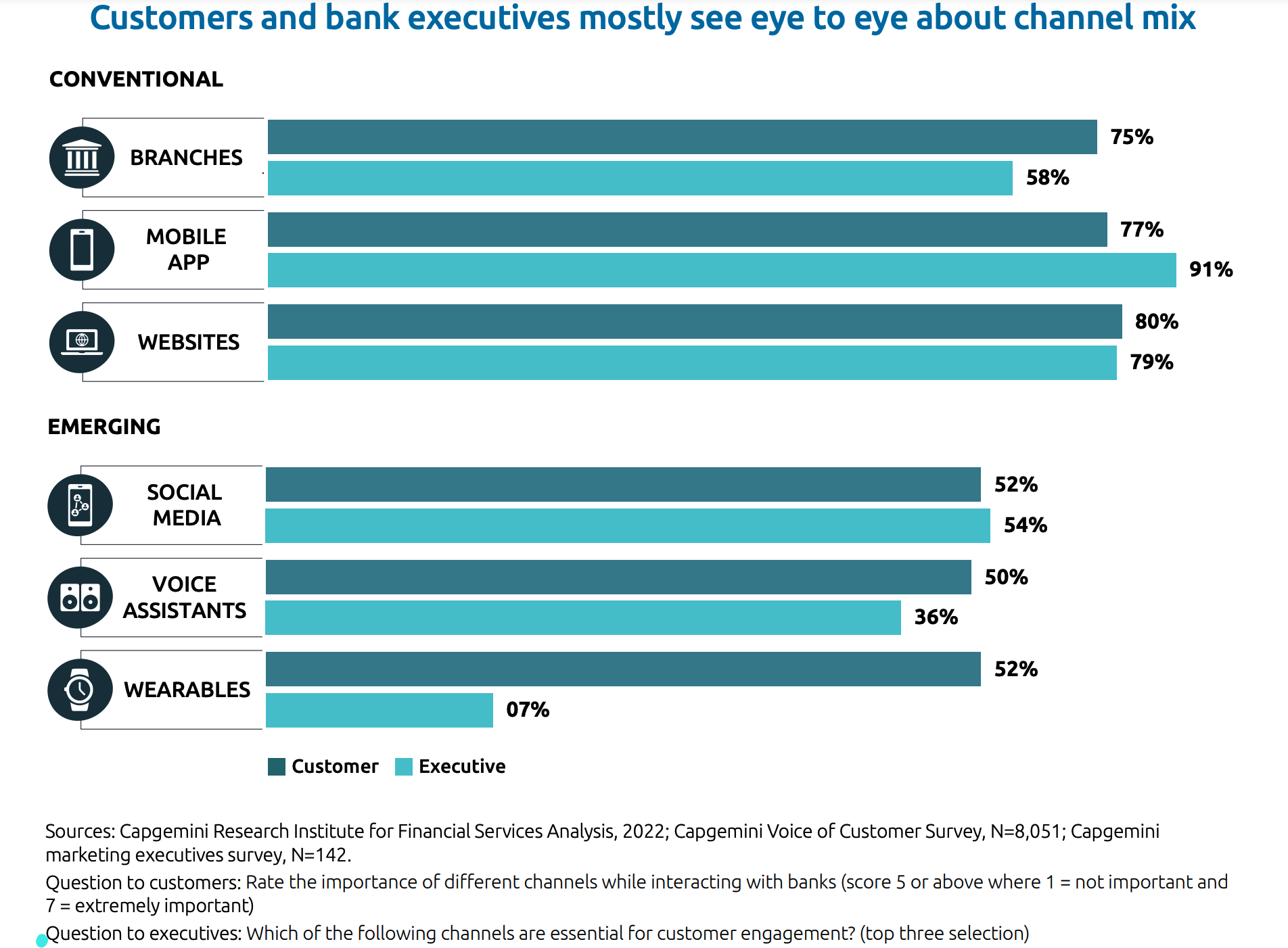

Das belegen auch die Ergebnisse der Backbase Studie „State of Engagement Banking 2021“, die Backbase in Zusammenarbeit mit der GFK durchgeführt hat. Die dort befragten 18-29-Jährigen wollen vor allem einfache Bankgeschäfte via Self-Service erledigen, sobald aber die Komplexität des Vorgangs steigt, wünscht sich der Grossteil dieser Altersgruppe die Option, per Chat oder Videotelefonie unterstützt zu werden. Und bei sehr komplexen, nicht alltäglichen Bankgeschäften, deren Auswirkungen sich zudem auch weiter in die Zukunft erstrecken, wünschen sich viele Befragte persönliche Beratung in der Filiale.

Wenn es um Beratung und um Produktabschluss geht, bevorzugt also auch die Gen Z den persönlichen, zwischenmenschlichen Kontakt. Ob in der Filiale, am Telefon, per Videotelefonie oder Chat: Die Gen Z will auf einfachen und unkomplizierten Wegen persönlich Kontakt aufnehmen können. Aus dieser Warte betrachtet, stellen Filialen und geschulte Mitarbeiter für etablierte Banken einen starken Wettbewerbsvorteil dar. Um für die Gen Z attraktiv zu sein, sollten Banken also einerseits weiterhin auf persönliche Beratung setzen, andererseits aber auch ihre digitale Transformation vorantreiben und dabei neu zwischen Digital und Filiale justieren.

Mit einem Partner die Transformation bewältigen

Allerdings tun sich laut der Studie „2022 World Retail Banking Report“ von Capgemini und Efma viele traditionelle Finanzinstitute schwer mit der digitalen Transformation: 95 % der Führungskräfte im Bankensektor gaben an, dass sie Altsysteme und eine veraltete IT behindern. Die herkömmliche IT mit ihren Silos ist also Teil des Problems. Um die digitale Seite der Customer Experience wirklich zu verbessern und zu den Neobanken aufzuschließen, hilft es Banken nicht, bloß eine neue Benutzeroberfläche der App zu launchen oder weitere Point Solutions einzuführen. Erst wenn die Prozesse im Hintergrund nicht mehr durch die Silos bestimmt werden, sind nahtlose Customer Journeys möglich und der Digitalauftritt der Banken wird kundenzentriert.

Doch wie können Banken ihre IT grundlegend, zielführend und zukunftssicher modernisieren? Wie können Banken nicht nur ihre üblichen Services und Produkte in kundenzentrierte Experiences umwandeln, sondern sich gleichzeitig so aufstellen, dass sie ihre Dienstleistungen schnell und kontinuierlich verbessern, also Innovationen schneller entwickeln und ausrollen können? Und wie schnell müssen sie modernisieren, um am Markt relevant zu bleiben? Diese Fragen müssen zusammen gedacht werden und die Zeit drängt. Lösungen, die erst in drei Jahren eingeführt werden, schaffen heute und bis dahin unzufriedene Kunden.

Um Antworten auf diese Fragen zu finden, lohnt es sich zu analysieren, wie Marktbegleiter wie beispielsweise Raiffeisen Schweiz auf die Herausforderungen reagieren. Die drittgrösste Schweizer Bankengruppe entwickelt derzeit mit Unterstützung des Technologiepartners Backbase ihre Kundenschnittstelle weiter und will den Schritt zum Engagement Banking gehen. Im Zuge der Partnerschaft wird Raiffeisen ihre digitalen Angebote, die sich an Retail- und KMU-Kundinnen und -Kunden richten, auf die Backbase Engagement-Banking-Plattform aufbauen.

Banken stehen vor einer unlösbaren Aufgabe, wenn sie versuchen, die Wünsche der Gen Z nach einer exzellenten digitalen Customer Experience mit traditionellen Konzepten wie der kompletten Eigenentwicklung von Technologielösungen zu bewältigen. Um ihre IT grundlegend, schnell und zukunftssicher zu modernisieren, sollten Banken daher den Einkauf und die Integration einer Engagement-Banking-Plattform erwägen. Finanzinstitute können so schnell ihren gesamten Customer Engagement Layer modernisieren, auch schrittweise und im laufenden Betrieb. Mit einem starken Partner und dessen Engagement-Banking-Plattform ist jede Bank in der Lage, die digitale Transformation zu bewältigen und zu der Bank zu werden, die ihre Kunden lieben.