Für die Retailbanken bleibt die Filiale trotz Digitalisierung und Covid-19 auch in Zukunft ein zentraler Ort für die Interaktion mit ihren Kundinnen und Kunden. Webchats, Videoberatung, Chatbots und Co. gewinnen aber an Bedeutung. Das zeigt die Studie zum Schweizer Retailbanken-Markt der Hochschule Luzern.

Die Retail-Banking-Studie der Hochschule Luzern erscheint bereits zum neunten Mal und beleuchtet das Kerngeschäft der inländisch-orientierten Banken aus zahlreichen Blickwinkeln. So wird gezeigt, welche Touchpoints für Banken heute und in fünf Jahren wichtig sind. Die Studie gibt zudem einen Einblick in die Marktanteile der einzelnen Bankengruppen in den kantonalen Hypothekarkreditmärkten, zeigt welche Bank aus Kennzahlen-Sicht die beste im Lande ist und wie es um die Corporate Governance der Banken steht.

Wie werden Banken in fünf Jahren mit der Kundschaft interagieren?

Wie werden Banken in fünf Jahren mit der Kundschaft interagieren?

Im Hinblick auf die Kommunikation zwischen Kunden und Beraterinnen finden derzeit bedeutende Veränderungen statt. Der zunehmend seltener werdende Filialbesuch muss für die Kundinnen und Kunden einen klaren Mehrwert bieten und weitere Touchpoints, vor allem die digitalen Kommunikationswege, müssen noch stärker erschlossen werden. Auch die Covid-19-Krise im Frühjahr hat das Verhalten von Kundinnen und Kunden sowie die Angebotserbringung von Banken verändert.

Im Rahmen der IFZ Retail Banking-Studie wurden 63 Geschäftsleitungsmitglieder von Schweizer Banken befragt. Sowohl heute als auch in fünf Jahren werden aus Sicht der Bankenvertreterinnen und Bankenvertreter die persönliche Beratung in der Filiale, das Telefongespräch sowie E-Mails die wichtigsten Kommunikationskanäle bleiben. Jedoch gewinnen Webchats, Videoberatung und Chatbots an Bedeutung.

Andreas Dietrich

«Digitale Touchpoints werden wichtiger. Aus Bankensicht führt das aber noch nicht zu einem grundlegenden Paradigmenwechsel»,

sagt Andreas Dietrich, Studienleiter und Professor für Banking and Finance an der Hochschule Luzern.

Aus Sicht des Studienautors müssen Banken einerseits ein verstärktes Augenmerk auf die Verknüpfung der vielen verschiedenen Kanäle legen. Dietrich weist zudem darauf hin, dass neue Banken mit einem komplett digitalen Angebot Bewegung in den Schweizer Bankenmarkt bringen. Diese Dynamik werde auch zu einer beschleunigten Akzeptanz von digitalen Kanälen gerade im «Alltagsbanking» führen. Gleichzeitig ist es aber fraglich, ob alle Banken wirklich nach dem «Giesskannenprinzip» alle neuen Touchpoints bearbeiten sollen oder ob man sich nicht besser auf die im Zusammenhang mit der Gesamtstrategie der Bank und der Markteinschätzung passendsten Touchpoints fokussieren sollte.

Starke Position der Kantonalbanken in den Hypothekarmärkten

Das Volumen des Schweizerischen Hypothekarmarkts beträgt gemäss Berechnungen der Studienautoren etwa 1’100 Milliarden Franken. 94.5 Prozent davon wurden von Banken vergeben. Jedoch tätigen auch Privatversicherungen und zunehmend auch wieder die Pensionskassen Hypothekarfinanzierungen. Deren Marktanteile betrugen Ende 2019 3.8 bzw. 1.7 Prozent.

Innerhalb der Bankengruppen verfügen die Kantonalbanken sowie die Grossbanken über die grössten Hypothekenportfolios. Der Marktanteil der Grossbanken (ohne NAB) ist aber seit 2003 um fast acht Prozentpunkte auf 26 Prozent gesunken. Im Gegenzug konnten insbesondere die Raiffeisenbanken ihren Marktanteil deutlich und die Kantonalbanken leicht steigern. Mit Blick auf die Kantone zeigt sich eine sehr starke Präsenz der Kantonalbanken in eher ländlichen Kantonen. In sieben Kantonen sind die Kantonalbanken mit Marktanteilen von mehr als 50 Prozent dominant. Die Grossbanken sind hingegen eher in urbanen Gebieten überproportional stark vertreten. Regionalbanken und Sparkassen haben hohe Marktanteile in den Kantonen Aargau, Bern, Solothurn und Schaffhausen.

Ergänzend zur Analyse der Hypothekarmärkte geht die Studie in einem Exkurs auch auf die Refinanzierungssituation der Banken ein mit Fokus auf die Rolle der Pfandbriefdarlehen, welche in den letzten Jahren stark an Bedeutung gewonnen haben.

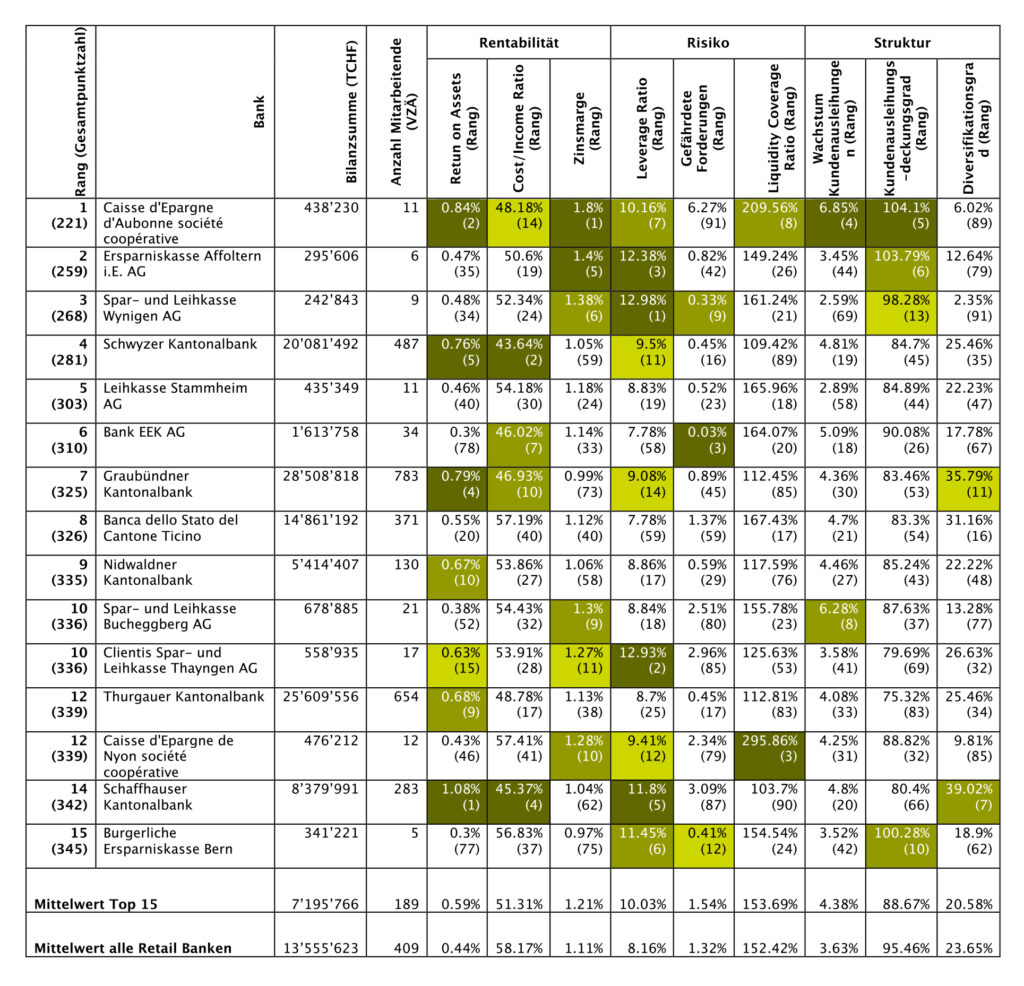

Kennzahlen-Ranking: Kleinbanken erneut mit starken Abschlüssen

Die Retail Banking-Studie analysierte in ihrem Benchmarking-Teil die Kennzahlen von 91 Instituten in den Bereichen Risiko und Rentabilität sowie Struktur für die Jahre 2015 bis 2019. In den ersten fünf Rängen der Gesamtpositionierung platzieren sich vier Kleinstbanken mit Bilanzsummen von weniger als 500 Millionen Franken. Lediglich die Schwyzer Kantonalbank schafft es als mittelgrosses Institut unter die ersten fünf Banken. Auffällig sind weiterhin die teilweise sehr hohen Zinsmargen von kleinen Banken (siehe Rangliste in Anhang).

Der Einfluss von Covid-19 auf die Banken

Covid-19 ist das dominierende Thema im wirtschaftlichen Umfeld. Auch die Banken sind davon betroffen. Mit Blick auf die Erfolgsrechnungen und Bilanzen der Retailbanken waren per 30. Juni 2020 zwei Effekte zu beobachten: Als indirekter Effekt verzeichneten viele Banken aufgrund der Unsicherheit an den Finanzmärkten eine höhere Anzahl an Transaktionen und dadurch einen gegenüber dem Vorjahr höheren Erfolg aus dem Kommissions- und Dienstleistungsgeschäft.

Direkte Effekte der Covid-19-Kredite sind einerseits die Ausweitung der Bilanzen infolge der zusätzlichen Kreditvolumina und andererseits (potenzielle) Kreditausfälle. Während sich die Bilanzen der Banken im ersten Halbjahr auch durch die Covid-19-Kredite weiter vergrössert haben, ist es für eine Einschätzung der Covid-19-bedingten Kreditausfälle per Ende Juni 2020 noch zu früh. Einige Banken haben in Zusammenhang mit der wirtschaftlichen Unsicherheit aber vorsorglich Rückstellungen gebildet, Einzelwertberichtigungen gemacht oder die Reserven für allgemeine Bankrisiken erhöht. Die Krise war bisher in den Bankenbüchern aber noch nicht «spürbar». Für das Covid-19-Kreditprogramm des Bundes wickelten 124 Banken insgesamt etwa 136’000 Kredite mit einem Volumen von 16.9 Milliarden Franken ab.

Frauenanteil: Steigend in Verwaltungsräten und Geschäftsleitungen

Im letzten Teil der Studie wurde die Corporate Governance von 74 Banken analysiert. Wie sich unter anderem zeigt, steigt der Frauenanteil in den Verwaltungsräten weiter an. Auch in den Geschäftsleitungen ist ein Anstieg – allerdings auf tiefem Niveau – zu verzeichnen (25 Prozent, bzw. 9 Prozent). Die Zahl der Frauen in den Verwaltungsräten stieg innerhalb eines Jahres von 112 auf 130. Unter den neu gewählten VR-Mitgliedern des letzten Jahres machen Frauen rund 44 Prozent aus. Bei den Geschäftsleitungen nahm die Zahl der Frauen von 23 auf 28 zu.

Featured image credit: Unsplash