Oder Goodbye «Fin»? Hello «Tech»! Technologie Firmen (“TECH”) beginnen den Finanzunternehmen (“FIN”) den Rang abzulaufen, das zeigt die «IFZ FinTech Studie 2020» der Hochschule Luzern.

Selbst sind wir bei swisspeers eine Techfirma und so ist das Ergebnis für uns natürlich Balsam auf die Ohren! Das Wichtigste aus der Publikation der “FINTECH” Studie 2020 inklusive unseren 5 Cents dazu gibts in unserem heutigen Blog Post.

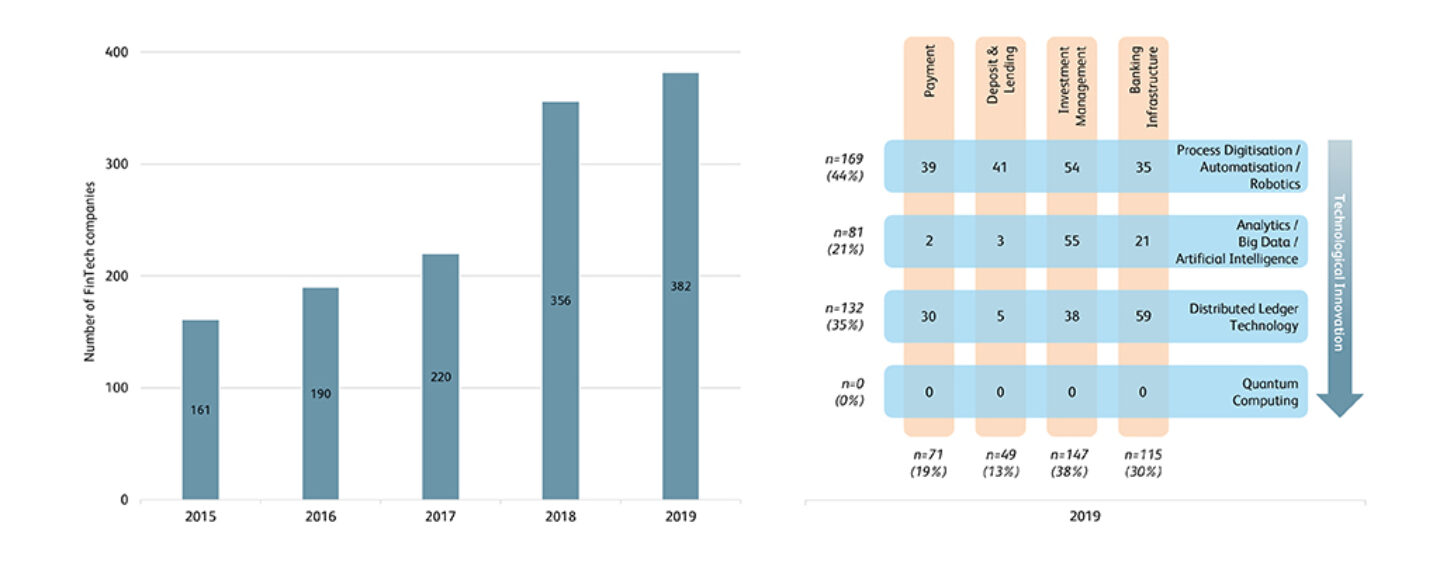

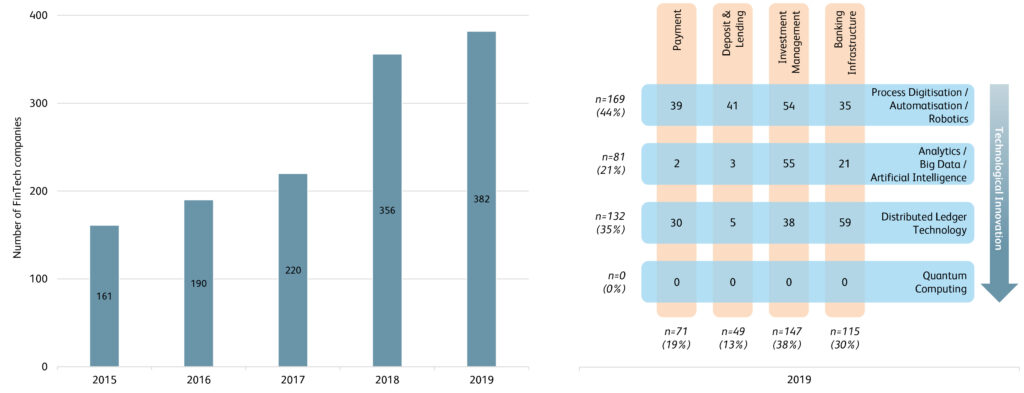

Das Jahr 2019 war ein weiteres Rekordjahr für die Schweizer FinTech-Industrie. Ende Jahr hatten insgesamt 382 Finanztechnologie-Unternehmen ihren Sitz in der Schweiz, was einer Wachstumsrate von sieben Prozent gegenüber dem Vorjahr entspricht.

7% Marktwachstum im Vergleich zu 62% im Vorjahr

Allerdings ist die Zunahme deutlich zurückgegangen. 2018 war der Markt noch um 62 Prozent gewachsen. Beinahe 70 Prozent der Schweizer FinTech-Unternehmen bieten Lösungen im Produktbereich des Investmentmanagements oder der Banking-Infrastruktur an. Zu den am häufigsten angewendeten Technologien gehören die Prozessdigitalisierung, Automatisierung und Robotics sowie die Distributed-Ledger-Technologie (z. B. Blockchain).

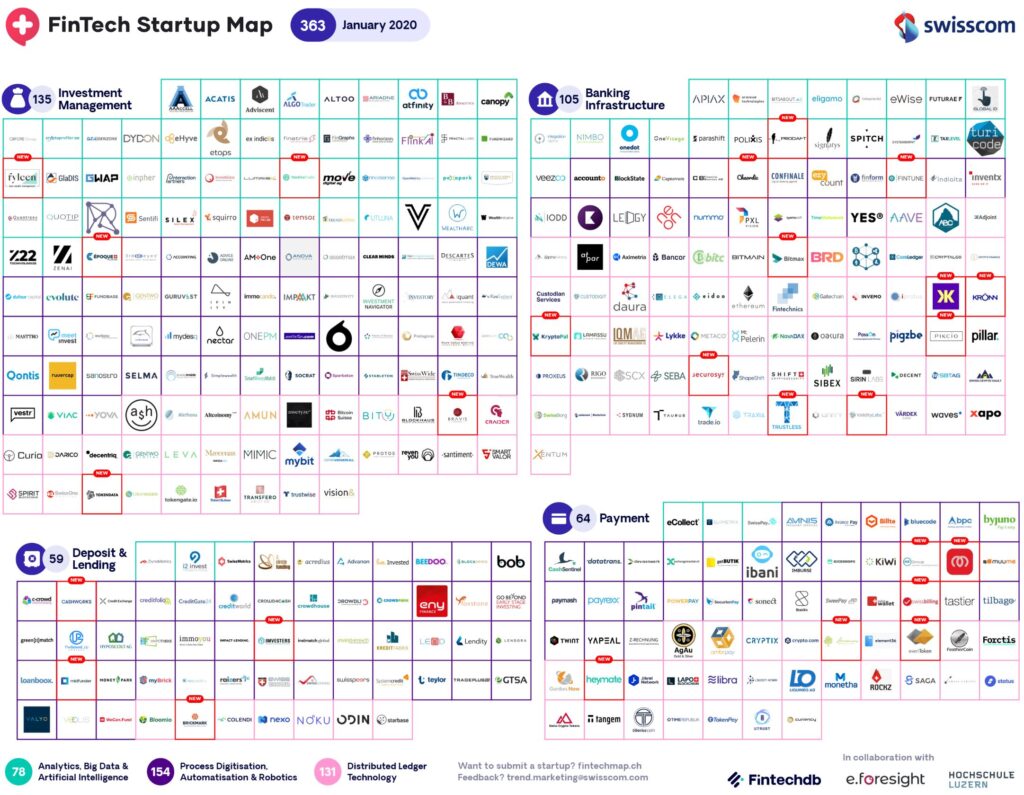

382 oder 363 Fintech Unternehmen?

Die Unternehmen werden in der Studie mit Steckbrief aufgezählt. Eine alternative und monatlich aktualisierte Darstellung auf einen Blick, publiziert die Swisscom mit der Fintech Startup Map.

Diese weist in ihrer Januarausgabe mit 363 Fintech Unternehmen 19 weniger aus als die Fintech Studie 2020. Der Unterschied liegt darin, dass die Fintech Studie einen Fintech Begriff definiert, der sich nicht auf Startups beschränkt. So wird beispielsweise die börsenkotierte Crealogix, ein 1996 gegründeter Softwareanbieter für Banken, ebenfalls gelistet.

Schweiz: Nach wie vor gute Rahmenbedingungen

Gemäss Studie sei neben dem Wachstum der Anzahl Unternehmen im Jahr 2019 der Sektor auch weiter gereift.

Das zeige sich durch die erhöhte durchschnittliche Anzahl an Mitarbeitenden pro Unternehmung und die grösseren Finanzierungsvolumina in Schweizer FinTech-Firmen. «Diese Entwicklung kann auch auf die guten Rahmenbedingungen für FinTech-Unternehmen in der Schweiz zurückgeführt werden», so Thomas Ankenbrand, Studienleiter und Dozent an der Hochschule Luzern.

Die Schweizer Städte Zürich und Genf befinden sich unter den drei führenden Städten des aktuellen globalen FinTech-Hub-Rankings. Die Analyse verschiedener führenden FinTech-Hubs zeigt zudem einen positiven Zusammenhang zwischen den Joint-Venture- und Venture-Capital-Aktivitäten eines Landes und der relativen Grösse des FinTech-Sektors.

Abbildung: Anzahl der in der Schweiz registrierten FinTech-Unternehmen und FinTech-Grid

FinTech sollte reale Probleme lösen

Unternehmen, welche neu in den gesättigten Schweizer Finanzmarkt eintreten, versuchen mit ihrer Anwendung für die Kunden einen Mehrwert zu schaffen – beispielsweise durch eine Preis- oder Kostensenkung oder einen höheren Grad an Benutzerfreundlichkeit.

Viele FinTech-Unternehmen kämpfen jedoch mit der Herausforderung, Kundschaft zu finden.

So konnte zum Beispiel die Distributed-Ledger-Technologie ihre Bedeutung für den Finanzsektor noch nicht zeigen. In der Finanzindustrie konnte sich bisher noch keine solche Anwendung breitflächig durchsetzen.

«Zukünftig könnte diese Technologie jedoch effiziente, transparente und rückverfolgbare Datenmarktplätze ermöglichen», so Ankenbrand.

Auf swisspeers übersetzt: Wir lösen ein reales Problem, nämlich die Schaffung und Erhaltung von Arbeitsplätzen beim grössten Arbeitgeber der Schweiz – den KMU. KMU erhalten Kapital zum Wachsen und gleichzeitig erlösen wir Investoren vom Anlagenotstand im festverzinslichen Anlageuniversum. Schliesslich setzten wir die Distributed-Ledger-Technologie real ein für die Verwaltung der Verträge zwischen Unternehmen und Investoren – reale Probleme lösen – check!

Die Bedeutung von «Tech» versus «Fin» wächst

Sieben der zehn global grössten Unternehmen (gemessen an der Marktkapitalisierung per 2019) gehören der Kategorie der BigTechs an. Diese Tatsache unterstreicht die Relevanz von Technologie-getriebenen Geschäftsmodellen.

Die steigende Bedeutung von «Tech» gegenüber «Fin» wird auch in den Ergebnissen der Analyse von den von Schweizer FinTech-Unternehmen angewendeten Ertragsmodellen erkenntlich.

Abbildung: Von Schweizer FinTech Unternehmen angewendete Ertragsmodelle (n2019=152, mehrere Antworten möglich)

Die Ertragsmodelle zeigen eine zunehmende Tendenz hin zur Anwendung von IT-typischen Modellen. Über die Hälfte der Schweizer FinTech-Unternehmen wenden als Ertragsmodell Lizenzgebühren oder Software-as-a-Service-Lösungen (SaaS) an.

Daraus lässt sich schliessen, dass die Bedeutung der IT-typischen Modelle im Vergleich zu den Ertragsmodellen aus dem traditionellen Banking zunimmt. Jedoch wird von Schweizer FinTech-Unternehmen das Kommissionsgeschäft weiterhin am häufigsten verfolgt.

Swisspeers definiert sich als Technologiefirma zwar voll digital aber auch persönlich. Wir entwickeln und betreiben eine der modernsten Technologie Plattformen für die Unternehmensfinanzierung. Das Ertragsmodell ist zwar kommissionsbasiert, die Technologie kann aber auch von Drittparteien im SaaS Modell genutzt werden.

Schweizer Banken: Nur ein paar Pioniere übernehmen den technologischen Lead

Die Ergebnisse der Studie weisen darauf hin, dass die Schweizer Banken bei «change-the-bank»-Aktivitäten zurückhaltend sind und der Implementierung von FinTech-Lösungen eine tiefe Priorität zuweisen. Einige Pioniere hab ich in diesem Blog Post beschrieben.

Aktuell tauchen aber die ersten Challenger-Banken im Schweizer Markt auf. Dazu gehören als Schweizer Lösungen unter anderem:

- neon: neon ist eine Konto-App – ohne Grundgebühren.

- Yapeal: Yapeal baut ein neues digitales wallet und definiert die Art und Weise neu, wie der User mit seinem Geld umgehen kann.

Zusammen mit internationalen Anbietern wie Revolut oder N26 fördern sie die Verbreitung von technologischer Innovation in der Finanzbranche.

Diese Entwicklung, zusammen mit dem wachsenden Angebot an Finanzdienstleistungen von konkurrierenden BigTech- und FinTech-Unternehmen, könnte den Innovationsdruck auf traditionelle Finanzdienstleister in der Zukunft weiter erhöhen.

Dieser Blog-Post erschien zuerst auf dem Swisspeers Blog